Платёжный календарь для бухгалтера: пошаговый алгоритм

Платёжный календарь помогает избежать кассовых разрывов даже при нехватке выручки. Обычно его составляет директор. Но бухгалтер может взять это на себя, чтобы повысить свой профессиональный рейтинг и помочь владельцу сохранить бизнес. Расскажем, как это сделать.

Что такое платёжный календарь и кому он нужен

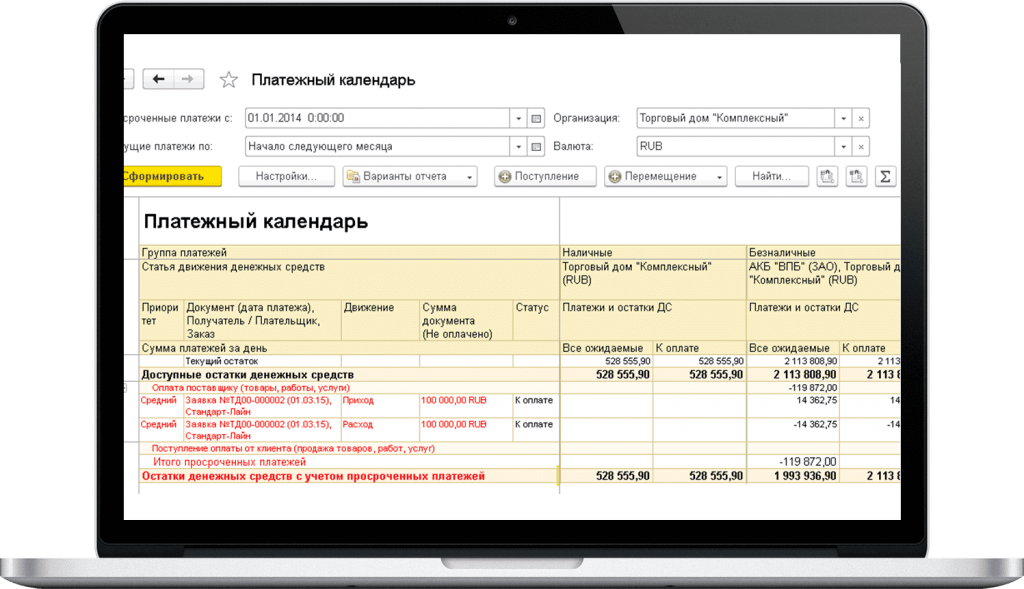

Платёжные календари представляют собой план на будущее в виде таблицы со всеми поступлениями и платежами. По календарю видно, в какие дни не хватит денег, чтобы покрыть расходы. Вы сможете заметить это заранее и придумать, где взять средства для оплаты или как её перенести. Так календарь помогает избегать кассовых разрывов и сохранять репутацию надёжного партнёра, который не допускает просрочек.

Этот инструмент используют не только те, кто регулярно сталкивается с кассовыми разрывами из-за нехватки денег, но и крупный прибыльный бизнес.

Например, развитие нового направления требует больших вложений. Нужно арендовать производственное помещение, склад, закупить оборудование и сырьё для производства, нанять hr-менеджера для поиска сотрудников и выделить деньги на зарплату. Бездумно тратить деньги со счёта нельзя. Каждый крупный платёж подбивайте под поступление от контрагента — планируйте покупку оборудования на следующий день после получения оплаты от крупного заказчика.

Как составить платёжный календарь

Разработать форму платёжного календаря не сложно. В ней должна быть следующая информация:

Список можно дополнять или урезать. Например, в поступлениях выделить особо крупных покупателей, а при наличии нескольких производственных участков разбить их по цехам. Можно дополнить информацией о центрах ответственности, ставках НДС, номере счета и так далее.

Обычно платёжный календарь составляется на месяц — по каждому дню. Это связано с тем, что любой платёж нужно совершить до конкретной даты. Например, платить проценты за кредит по графику. Даже один день просрочки ведёт к начислению пени и ухудшению кредитной истории.

Самое сложное в планировании платёжного календаря — наполнить его информацией. Чтобы выяснить суммы и даты платежей и поступлений, пригодится помощь всех отделов компании:

Сумма платежей может быть больше, чем сумма поступлений. Это не страшно, пока вы можете погашать эту разницу остатком денег на расчётном счёте и в кассе. Но если не следить за этим, то рано или поздно остаток исчерпается, и возникнет кассовый разрыв. А календарь помогает выявить его заранее.

Сформируйте платёжный календарь за три шага.

Шаг 1 — собрать информацию о поступлениях

Выясните, кто и сколько должен вам заплатить. Для этого поищите информацию у себя в бухгалтерии, обратитесь в отдел продаж, к юристу и руководителю:

Обратитесь в отдел продаж, чтобы узнать, когда ожидается оплата от контрагентов. У продажников должен быть готовый план на ближайший месяц, вам он нужен в ежедневном разрезе.

Узнайте у руководителя, планирует ли он получать кредиты, займы или субсидии. Это не ваш доход, но тоже поступление денег, которое нужно записать в платёжный календарь.

Уточните у юристов или найдите у себя документы по предстоящим поступлениям, ведь они формируются не только от продаж. Может быть, вы сдаёте помещение в аренду, выдали заём под проценты, ожидаете возмещения ущерба, ждёте возврата аванса от сотрудника и пр.

В платёжном календаре можно ввести систему «цветовой индикации». Например, вы знаете, что покупатель А точно заплатит деньги 10-го числа, а вот покупатель Б постоянно допускает просрочки. Поступление от А можно выделить зеленым, а поступление от Б — красным, чтобы чётко понимать, насколько высока вероятность получить деньги.

Шаг 2 — собрать все предстоящие платежи

На втором шаге ещё раз пройдитесь по отделам компании и аккумулируйте информацию о всех платежах: налогах, зарплате, взносах, оплате поставок, аренде, коммуналке и т.д. Разбейте их по контрагентам и статьям затрат.

Чтобы распределить налоги, пользуйтесь налоговым календарём, так вы точно не пропустите обязательные платежи. Даты выплаты зарплаты зафиксированы в коллективном соглашении или положении о выплате зарплаты.

После этого разнесите платежи по дням. Дату оплаты устанавливайте на последний возможный день. Если по договору за аренду нужно заплатить до 15-го числа, в платёжном календаре поставьте платёж на 15-е число. Обратите внимание на платежи, день уплаты которых приходится на выходные. Например, зарплату нужно будет заплатить в пятницу, а налоги можно отложить до понедельника.

Бухгалтеры малого бизнеса обычно все расходы прогнозируют сами. Для этого формируют оборотно-сальдовую ведомость по счетам 60 и 76 за предыдущие и аналогичные периоды и смотрят, какая сумма была там. Чтобы узнать, в какой срок совершили платёж, формируют карточку счетов 50 или 51.

Пример. В компании временные проблемы с инженерной службой, поэтому все коммунальные расходы приходится прогнозировать бухгалтеру. Чтобы спланировать платёж в августе 2020 года, он сформировал ОСВ по счёту 60 и посмотрел, какую сумму начислили в июле 2019 года. Результат прошлого года бухгалтер дополнительно скорректировал на объём производства и годовую инфляцию.

Использовать данные прошлого периода — удобно, но не всегда правильно. Ведь там могли просрочить платеж или перевести неверную сумму. Хорошо, если вы давно работаете в компании и знаете все эти нюансы, но новичок этого знать не может. Самый надёжный источник информации — договор. Здесь всегда прописывают крайний срок оплаты.

По итогу этого шага вы сможете сопоставить поступления с платежами и заметить, в какие дни не хватает денег. В таком случае переходите к третьему этапу.

Шаг 3 — проанализировать расходы

Разделите все платежи на две группы: что нужно оплатить строго в срок, а что можно отложить. Просрочка может вести к неустойкам и штрафам. Поэтому переносите только те платежи, получатели которых предъявят неустойку не сразу.

Например, зарплату, налоги и проценты по кредитам перенести практически невозможно. Просрочка — путь к пеням и штрафам, то есть новым расходам. Так же и с услугами связи: если провайдер сказал, что надо заплатить до 20-го числа, значит уже в день оплаты (вернее, неоплаты) интернет и связь выключат.

Есть расходы, которые можно двигать, но осторожно. С оплатой аренды или сырья можно подождать пару дней. Конечно, у поставщика есть возможность сразу выставить пеню за просрочку со ссылкой на статью 395 ГК РФ, но если вы сотрудничаете давно, он может пойти на уступки.

Кассовый разрыв в платёжном календаре

Нельзя потратить деньги, которых у вас нет. Посмотрите в свой платёжный календарь. Если в какой-то день остаток денег отрицательный, значит, намечается кассовый разрыв. Чтобы его закрыть, нужно пересмотреть порядок платежей или привлечь дополнительные поступления.

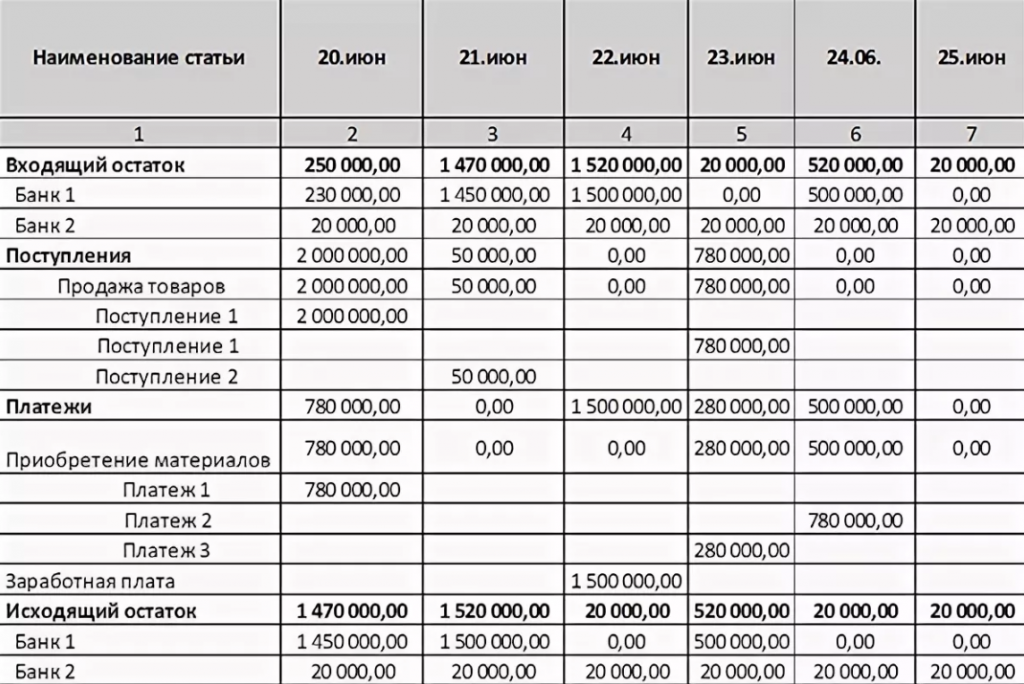

Пример. Бухгалтер ООО «Экспресс» начал вести платёжный календарь с августа. Остаток денег на 1 августа — 75 000 рублей. Каждый платёж уменьшает этот остаток, каждое поступление — увеличивает.

Вот пример несбалансированного платёжного календаря: у ООО «Экспресс» явно назревает кассовый разрыв.

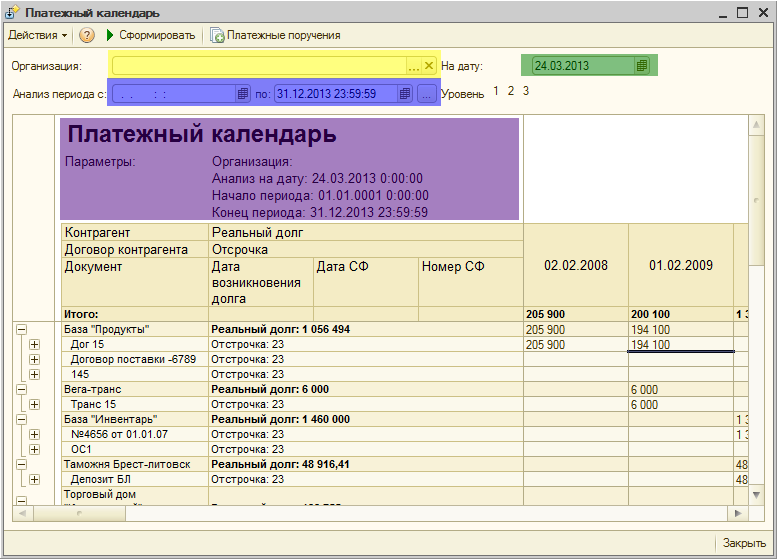

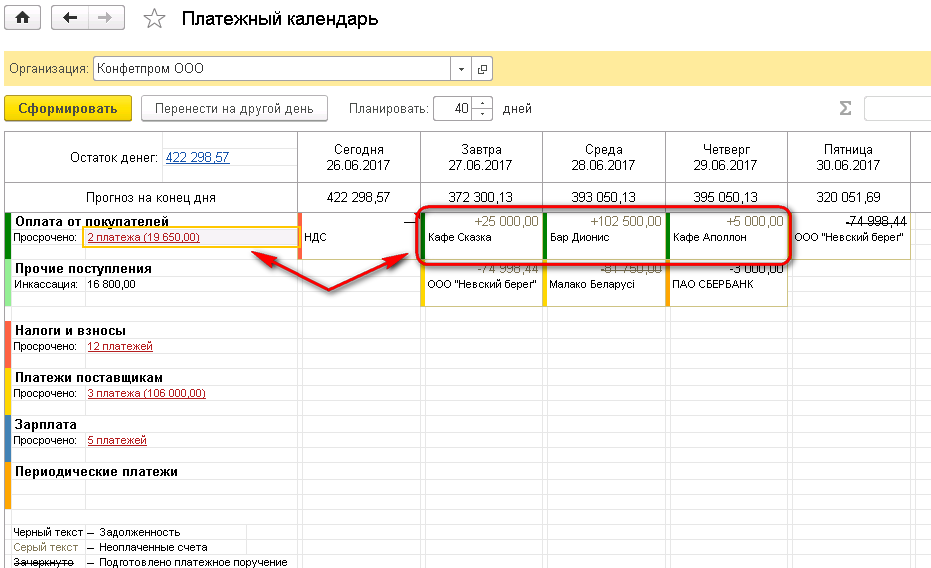

Реестры оплаты в 1С

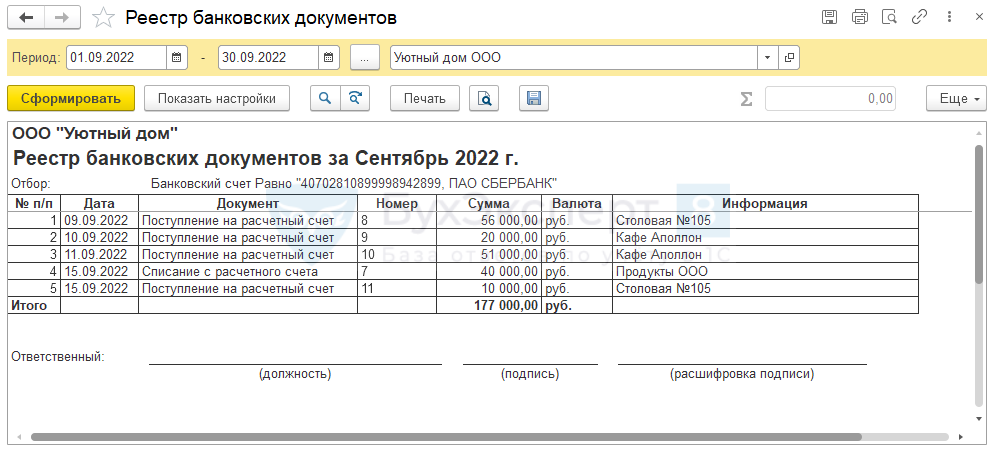

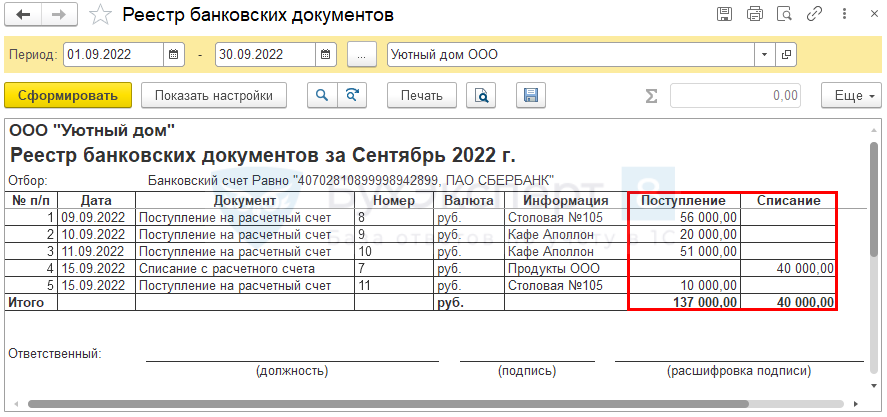

Реестры оплаты в 1С помогут увидеть список поступлений и списаний денежных средств за определенный период. Рассмотрим, как формировать реестры платежей в программе 1С:Бухгалтерия предприятия 3.0.

Реестр платежей в 1С 8.3 — как сформировать

Реестры оплат доступны в журнале банковских выписок, кассовых документов и операций по платежным картам. В этой статье рассмотрим на примере выписок — в других журналах порядок формирования реестров такой же.

Получите понятные самоучители 2021 по 1С бесплатно:

В отчете выводится информация:

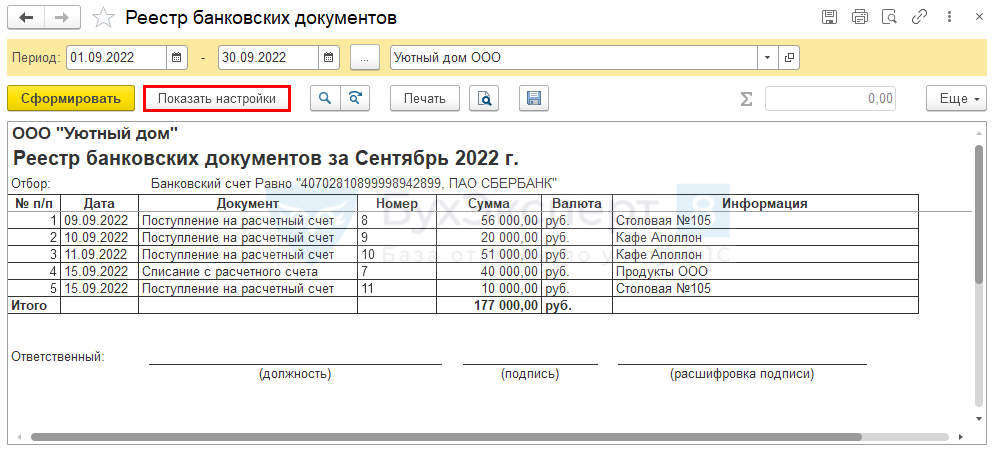

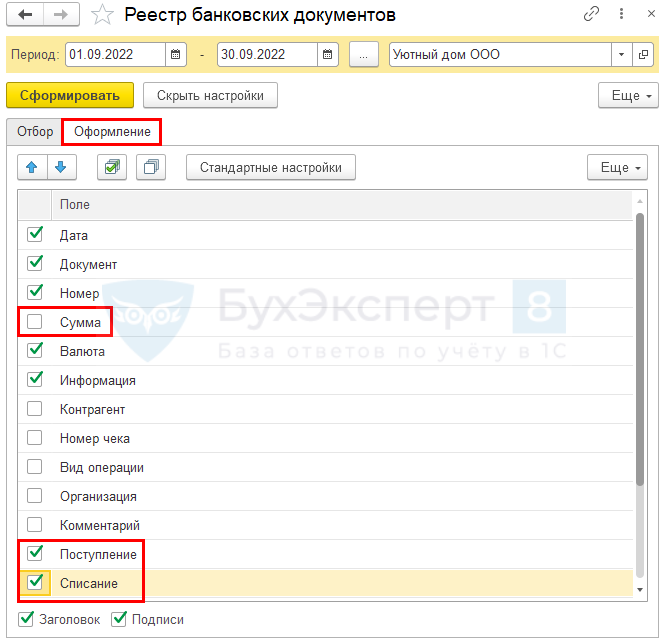

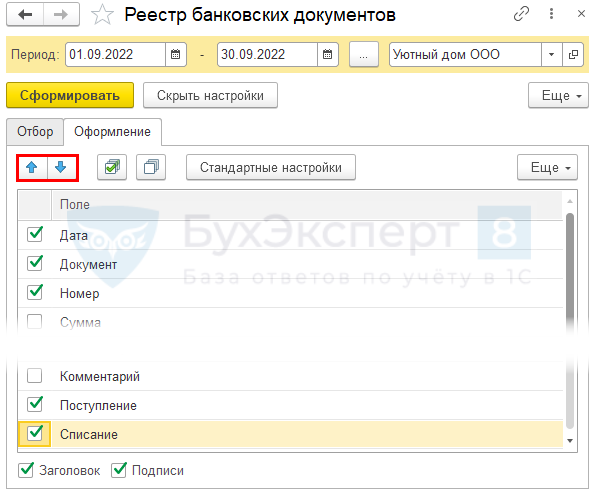

Настройки реестра оплат

При необходимости добавьте в отчет другие поля.

Для перемещения полей вверх или вниз используйте кнопки с синими стрелками.

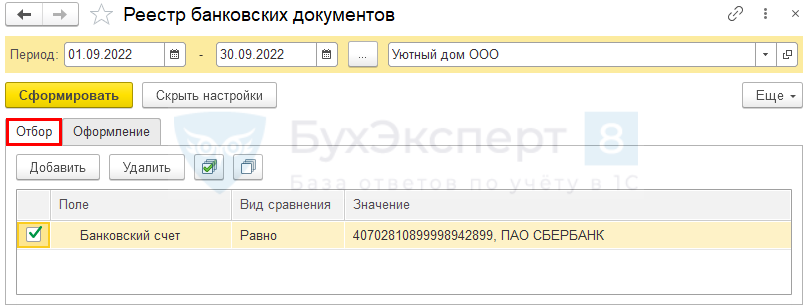

На вкладке Отбор при желании настройте фильтры.

Например, можно вывести реестр по конкретным банковским счетам, контрагентам, посмотреть операции с крупными суммами и другим параметрам.

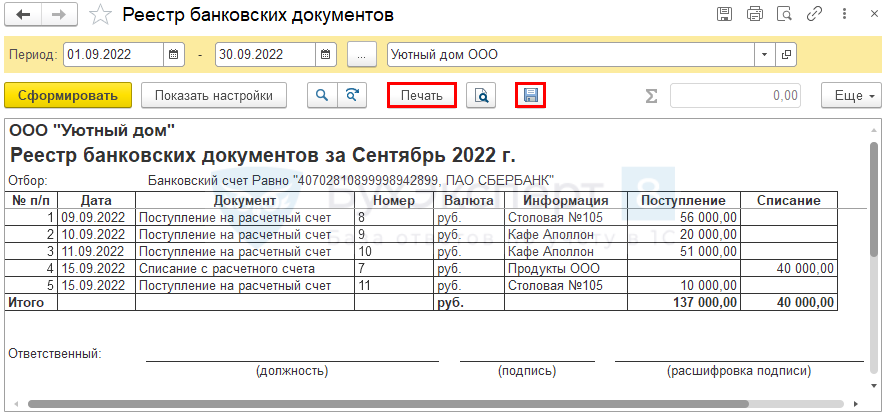

Сохранение и печать реестра

Чтобы реестр оплат сохранить в файл или распечатать, используйте кнопки Сохранить и Печать на верхней панели отчета.

Мы рассмотрели, как сформировать реестр платежей в 1С.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с регламентом БухЭксперт8.ру >>

Спасибо огромное, как всегда много полезной информации в доступной форме!

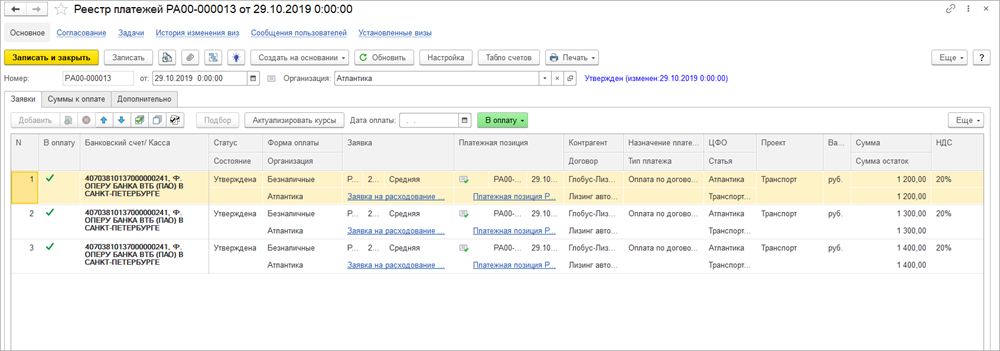

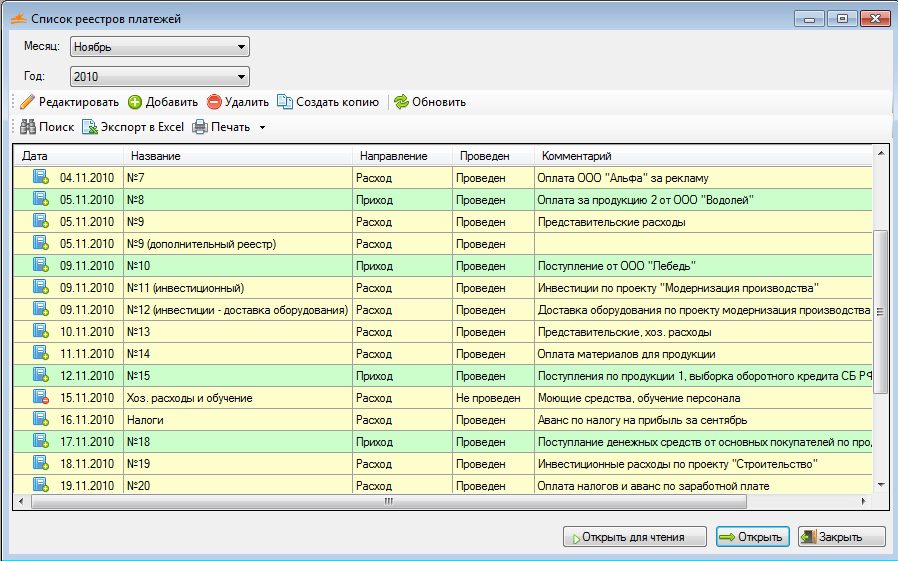

Документ «Реестр платежей»

Реестр платежей создает казначей или пользователь, ответственный за проведение платежей.

В шапке документа указывается организация, для которой создается реестр платежей. Организация может не указываться, если формируется сводный реестр платежей по нескольким компаниям.

На закладке «Заявки» формируется список платежных позиций из Заявок на расходование денежных средств, который утверждается ответственными лицами организации (команда «Согласование» ).

Примечание. Сделанные в форме подбора настройки можно сохранить для использования в дальнейшем в других документах «Реестр платежей». Для сохранения настройки необходимо нажать кнопку «Сохранить настройку», в открывшейся форме указать наименование настройки, следует ли использовать данную настройку по умолчанию при открытии формы подбора, после чего нажать кнопку «Сохранить». Для вызова нужной настройки следует нажать кнопку «Выбрать настройку».

По умолчанию в системе запрещено включать одну и ту же Платежную позицию в несколько реестров платежей. Для того, чтобы разрешить включение позиции в несколько реестров, необходимо в Константах (БИТ) установить флаг «Включать платежную позицию в несколько реестров платежей». Это может быть полезно, если платежная позиция была включена в реестр, но не была по каким-то причинам оплачена. При этой настройке можно включить ее в новый реестр и оплатить.

Дата оплаты – это дата создания платежных документов. Флаг «Оплачено» в каждой строке табличной части устанавливается для Платежных позиций, на основании которых нужно сформировать платежный документ.

В поле «Табло платежей» выводятся суммы к оплате в валюте платежей. Включить/выключить отображения данного поля можно по кнопке «Табло платежей» в командной панели формы документа.

Также в Настройке документа можно указать, какие документы формировать при автоматическом создании платежных документов: только Платежные поручения, Списания с расчетного счета, Выдачи наличных или все платежные документы. При создании Платежных поручений в документ записывается ссылка на Платежную позицию. Таким образом, при создании Списания с расчетного счета позднее, на основании Платежного поручения или при загрузке выписки банка, в документе Списание с расчетного счета будут отражены все аналитики Платежной позиции.

Настройка документа сохраняется для текущего пользователя и применяется при следующем создании нового документа.

Примечание. Для того, чтобы при групповой оплате в платежном документе выводилось сводное назначение платежа, состоящее из назначений платежей нескольких Заявок на расходование денежных средств (или нескольких Платежных позиций), необходимо в форме «Групповая оплата заявок на расходование ДС», в настройках установить флаг «Объединять назначения платежей».

Платежные документы формируются только на основании утвержденных Заявок (статус «Утверждена»). Кроме того, для создания платежных документов необходимо, чтобы был утвержден реестр платежей (статус «Утвержден»).

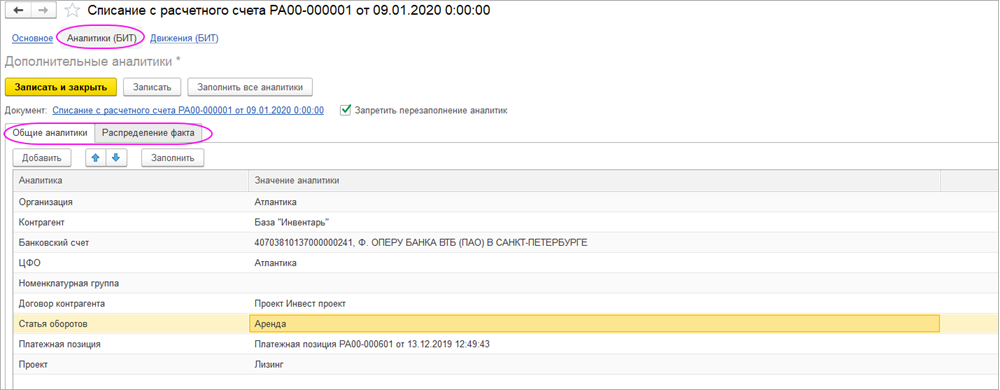

Так, например, если платежный документ создается не на основании Заявки на расходование денежных средств, но при этом необходимо отразить движение денежных средств в подсистеме «Бюджетирование», то по команде «Аналитики (БИТ)» в открывшемся окне можно заполнить все основные аналитики: Статья оборотов, ЦФО, Проект и др. При проведении документа будут сформированы движения в регистре «Обороты по бюджетам» по сценарию «ФАКТ» (или другому фактическому сценарию, указанному в Настройках программы БИТ).

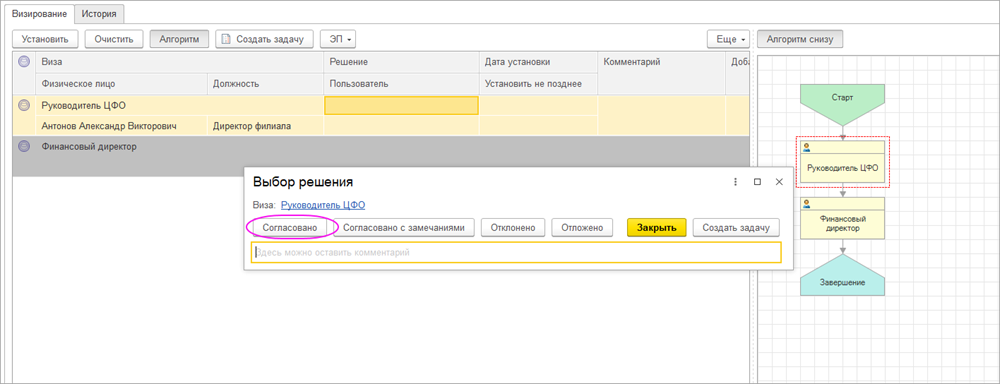

Визирование реестра платежей

Текущие платежи в банкротстве: текущие и реестровые

Юрист и руководитель направления «Разрешение арбитражных вопросов» юрфирмы «Шаповалов, Ляпунов, Зарицкий и партнеры» Евгений Соколов подготовил материал о текущих и реестровых обязательства должника. Чем они отличаются и как отличить одни от других?

Законодательство о банкротстве разделяет все денежные обязательства должника на текущие и реестровые (требования кредиторов, подлежащие включению судом в реестр требований кредиторов должника). В рамках настоящей статьи мы не будем касаться и рассматривать так называемые «зареестровые» требования.

Эти два вида обязательств имеют свои особенности – обладание каждым видом из них наделяет кредитора различными правами в рамках дела о банкротстве и ставит его на определенное место в очереди удовлетворения требований.

Разграничение обязательств должника сделано законодателем не случайно и сейчас я расскажу, чем оно обусловлено.

Деление обязательств на текущие и реестровые

По общему правилу все кредиторы после возбуждения в отношении должника дела о банкротстве уравниваются в своих правах: их требования подлежат рассмотрению судом в особом порядке – в рамках дела о банкротстве.

В случае признания судом таких требований обоснованными, они подлежат включению в реестр требований (далее – РТК).

Кредитор, чьи требования включены РТК, наделяется правами и обязанностями лица, участвующего в деле о банкротстве – он может голосовать на собраниях кредиторов, оспаривать (в определенных процедурах и при наличии определенной доли в РТК) сделки должника и пр.

Требования таких кредиторов удовлетворяются в строгом порядке и очередности, установленной законом (по общему правилу таких очередей – три). Требования кредиторов одной очереди погашаются равным образом пропорционально размеру таких требований, включенных в РТК. Требования кредиторов последующей очереди не удовлетворяются до погашения требований кредиторов предшествующей очереди).

В то же время законодателем было предусмотрено особое, в каком-то смысле преференциальное регулирование для отдельных кредиторов. Одними из таких кредиторов являются кредиторы по текущим обязательствам.

Денежные обязательства относятся к текущим, если они возникли после даты принятия заявления о признании должника банкротом, то есть даты вынесения определения об этом.

Главной особенностью указанных требований является то, что они подлежат удовлетворению раньше любых «реестровых» требований.

Выделение законодателем текущих требований обусловлено необходимостью поддержания гражданского оборота, сохранения финансово-хозяйственной деятельности должника, а также обеспечения финансирования расходов на процедуру банкротства после принятия судом к производству заявления о признании должника банкротом.

Закон о банкротстве не содержит требования о немедленном увольнении всех работников должника в случае признания должника банкротом, а также автоматическом прекращении действия всех заключенных должником и исполняемых договоров. Обусловлено это тем, что законодательство о банкротстве не содержит запрета на осуществление должником – банкротом хозяйственной деятельности.

Даже введение в отношении должника процедуры конкурсного производства не влечет автоматического прекращения хозяйственной деятельности должника. Если деятельность должника может приносить доход, то она может быть продолжена до определенного момента и в конкурсном производстве.

Достижение указанных целей возможно, прежде всего при условии, что кредитор, продолжающий оказывать должнику услуги (например, коммунальные услуги), осуществлять работу (например, по трудовому договору) или только вступающий в правоотношения с должником – будет понимать, что его требования, возникшие после возбуждения дела, будут иметь особый (более благоприятный) статус и будут удовлетворены раньше любых иных кредиторов, чьи требования на момент возбуждения дела уже возникли.

Какие обязательства считаются текущими

Как уже было сказано выше, в соответствии с пунктом 1 статьи 5 Закона о банкротстве денежные обязательства относятся к текущим платежам, если они возникли после даты принятия заявления о признании должника банкротом, то есть даты вынесения определения об этом.

По смыслу этой нормы текущими являются любые требования об оплате товаров, работ и услуг, поставленных, выполненных и оказанных после возбуждения дела о банкротстве, в том числе во исполнение договоров, заключенных до даты принятия заявления о признании должника банкротом.

В договорных обязательствах, предусматривающих периодическое внесение должником платы за пользование имуществом (договоры аренды, лизинга (за исключением выкупного), длящееся оказание услуг (договоры хранения, оказания коммунальных услуг и услуг связи, договоры на ведение реестра ценных бумаг и т.д.), а также снабжение через присоединенную сеть электрической или тепловой энергией, газом, нефтью и нефтепродуктами, водой, другими товарами (за фактически принятое количество товара в соответствии с данными учета), текущими являются требования об оплате за те периоды времени, которые истекли после возбуждения дела о банкротстве.

При этом срок исполнения требования не имеет правового значения.

Таким образом, для целей квалификации требования как текущего важен момент возникновения обязательства, из которого оно возникло, а не момент заключения договора.

Иные особенности режима текущих обязательств

Режим текущих обязательств имеет еще несколько особенностей. Требования кредиторов по текущим платежам не подлежат включению в реестр требований кредиторов. Кредиторы по текущим платежам при проведении соответствующих процедур, применяемых в деле о банкротстве, не признаются лицами, участвующими в деле о банкротстве, соответственно не надеются многими правами, которые присущи конкурсным кредиторам, в частности:

В то же время кредиторы по текущим платежам вправе обжаловать действия или бездействие арбитражного управляющего в арбитражный суд, рассматривающий дело о банкротстве, если такие действия или бездействие нарушают их права и законные интересы.

Отстранение текущих кредиторов от конкурсного процесса обусловлено (как считается) отсутствием у них заинтересованности в осуществлении мероприятий конкурса. В отличие от конкурсных кредиторов текущих кредиторов интересует не исход конкурсного процесса и восстановление платежеспособности должника, а только лишь возможность удовлетворения их требований по мере возникновения последних.

Очередность удовлетворения требований по текущим обязательствам

Как и у реестровых требований среди текущих также имеется своя внутренняя очередность их погашения.

Такая очередность обусловлена значимостью каждого вида текущих платежей с точки зрения движения дела о банкротстве и социальной значимостью таких платежей. Требования кредиторов по текущим платежам удовлетворяются в следующей очередности.

В первую очередь, удовлетворяются требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве, требования по текущим платежам, связанным с оплатой деятельности лиц, привлечение которых арбитражным управляющим для исполнения возложенных на него обязанностей в деле о банкротстве является обязательным.

Во вторую очередь, удовлетворяются требования об оплате труда лиц, работающих или работавших (после даты принятия заявления о признании должника банкротом) по трудовому договору, требования о выплате выходных пособий.

В третью очередь, удовлетворяются требования об оплате деятельности лиц, привлеченных арбитражным управляющим для обеспечения исполнения возложенных на него обязанностей в деле о банкротстве.

В четвертую очередь, удовлетворяются требования по эксплуатационным платежам (коммунальным платежам, платежам по договорам энергоснабжения и иным аналогичным платежам).

В пятую очередь удовлетворяются требования по иным текущим платежам.

Требования кредиторов по текущим платежам, относящиеся к одной очереди, удовлетворяются в порядке календарной очередности.

Платежный календарь предприятия: зачем он нужен и как его составить

Представим ситуацию. Ваша компания занимается поставками сезонного оборудования. Недавно вы заключили успешную сделку с большим количеством нюансов по денежным поступлениям (например, вы работаете по индивидуальной программе лояльности, которая включает в себя разные расчеты по скидкам для клиента и т.п.). То есть текущие финансовые процессы требуют большого внимания и постоянного поддержания данных в актуальном виде. Упустив какую-то деталь, можно прийти, увы, к неприятным как для компании, так и для клиента последствиям.

Поэтому, чтобы работать с финансовыми процессами компании детализировано, учитывая все поступления, избегать кассовых разрывов и сохранять репутацию надёжного партнёра, мы советуем использовать платежный календарь предприятия.

Вопросы, рассмотренные в материале:

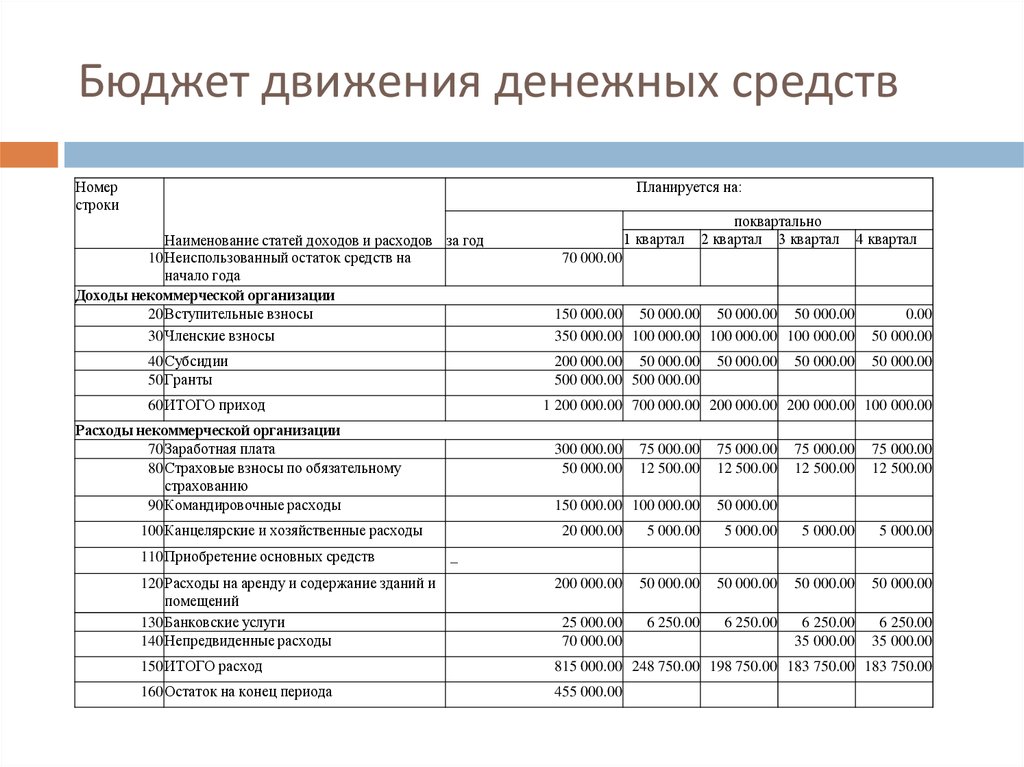

Отличия платежного календаря от бюджета движения денежных средств (БДДС)

Платежный календарь входит в систему бюджетирования, т.к. используется при планировании поступающих и расходуемых денежных средств.

В более общем виде данные статьи представлены в бюджете движения денежных средств (БДДС). То есть основным отличием платежного календаря является возможность внесения ежедневных правок с учетом актуальных сведений о фактическом наличии денег на счетах предприятия или в кассе.

Отметим, что во время подготовки платежного календаря расходы прогнозируются при помощи действующих договоров и первичных документов на оплату. А при прогнозе поступлений денег во внимание принимаются фактически совершенные отгрузки товара покупателям и кредитные средства, полученные по кредитным договорам. Поэтому данный документ обычно составляется на месяц.

Если вы хотите эффективно управлять денежными средствами, необходимо, чтобы платежный календарь устанавливал приоритетность выплат предприятия. Поясним: если недостаточно свободных ресурсов, в первую очередь погашают те обязательства, которые являются наиболее существенными для продолжения работы компании.

Преимущества платежного календаря для предприятия

Платежный календарь позволяет:

Работая с платежным календарем, вы:

Основная цель введения данного документа — создание графика денежных потоков на несколько рабочих дней — месяц.

Содержание платежного календаря бывает разным — все зависит от особенностей компании и потребностей работающих с данным документом специалистов. Но в нем обязательно должны учитываться поступления, выбытия, плановые остатки финансов.

Основные виды платежных календарей предприятия

Расскажем про наиболее популярные типы документов, с которыми вы можете работать.

Налоговый платежный календарь

В нем фиксируются осуществляемые в налоговые органы отчисления. В качестве даты уплаты обычно устанавливают последний день срока, выделенного на перечисление средств.

Календарь инкассации дебиторской задолженности

Все данные вносятся в документ в сроки, указанные в соглашениях с контрагентами. В качестве даты поступления денег используется дата зачисления на расчетный счет.

Календарь выдачи зарплаты

Используется в компаниях, работающих с многоступенчатым графиком выплаты зарплат.

Бюджет формирования производственных запасов

Сведения по данным платежам вносятся согласно планам закупок либо договорам, заключенным с контрагентами. Этот же документ должен содержать данные в случае выплаты долгов поставщикам.

Бюджет управленческих расходов

В него вносятся затраты на приобретение лицензий, оргтехники, то есть все, что не относится к внеоборотным активам, а также расходы на деловые поездки, почтовые отправления, прочие виды затрат, необходимые для управления компанией. Отметим, что сюда не входит оплата труда административно-управленческого персонала, она фиксируется в календаре выплат зарплаты. Сумму в этом случае устанавливает соответствующая смета, а сроки согласовываются со службами управления.

Бюджет реализации товара

Здесь предусмотрено два раздела: «График поступления платежей за реализованную продукцию» (вы получили оплату за проданный товар/услугу), а также «График расходов, обеспечивающих реализацию продукции» (например, затраты на транспортировку товара).

Какие данные нужны для составления платежного календаря

При разработке данного документа используется реальная информационная база денежных потоков предприятия. В нее должны входить такие сведения:

Как составить платежный календарь

Расскажем на конкретном примере о создании платежного календаря предприятия.

Компания «Х» ведет свою деятельность в нескольких крупных городах, поэтому может похвастаться обширной филиальной структурой. Руководство решило провести централизацию управленческого учета, чтобы обосновать перераспределение финансов между филиалами. В результате чего потребовалось изменить систему контроля движения денежных потоков.

Для этого были сделаны такие шаги:

Налажено поступление информации от региональных офисов при подготовке БДДС, балансировке поступлений и выплат. Получившийся образец платежного календаря предприятия вы видите ниже:

Нюансы составления платежного календаря предприятия

Реестр запланированных выплат является важной частью данного календаря. Обычно именно он идет на подпись финансовому или генеральному директору предприятия. Отметим, что в идеале в реестре платежей предусмотрены как стандартные колонки, например, дата составления заявки на платеж, номера счета и договора, наименование контрагента и сумма к оплате, так и ряд дополнительных полей. Последние могут помочь руководителю департамента казначейства (либо финансовому директору, если в компании отсутствует отдельная казначейская функция) сформировать платежный календарь.

Наибольшую сложность из всех описываемых задач, как показывает практика, представляет собой планирование объемов средств, поступающих в течение дня. Обычно действуют таким образом: запланированные в бюджете поступающие средства делят на количество рабочих дней, после чего результат заносят в платежный календарь. Таким образом получается входящий денежный поток одного дня. Это единственный вариант расчетов, если компания торгует в розницу без предварительных договоров.

Рекомендуется заблаговременно определить, какая часть запланированных к поступлению средств пойдет на оплату счетов. Обычно это делается на основе опыта работы или анализа движения финансов. Также стоит заранее определить в регламенте платежей страховой остаток средств на конец рабочего дня – этот показатель необходимо принимать во внимание при подготовке платежного календаря предприятия, даже простого.

Советуем включить в данный документ информацию о существующих невыбранных лимитах в рамках кредитных линий. Эти данные указывайте рядом со сведениями о входящих остатках. Тогда в платежном календаре будут как можно более полно представлены сведения о финансовых возможностях предприятия, а значит, у финансового директора появится возможность эффективнее использовать ресурсы.

Определение приоритетов, если нет денег для оплаты всех счетов.

Для более быстрого управления рекомендуется указывать в заявках приоритет платежа и срок оплаты по договору. С помощью этой информации финансовый директор единолично примет решение о том, выплату каких сумм можно временно отложить. В первую очередь компании стараются расправиться с долгами по заработной плате, перед бюджетом, банками. Далее в очереди следуют ключевые контрагенты, непосредственно влияющие на возможность продолжения работы компании, или договор с которыми предусматривает серьезные штрафы. И в конце вносятся все прочие платежи.

Вы почувствуете, насколько проще следить за неоплаченными заявками, если указывать факт исполнения/неисполнения. Также рекомендуется, помимо классического деления платежей по статьям, предусмотреть аналитику по контрагентам. В этом случае самым удобным инструментом является Excel – вам нужно только ввести дополнительный столбец с названием получателя. Вы получите возможность при необходимости видеть список дебиторов, которые ждут перечисления в ближайшее время.

Можно ли автоматизировать процесс работы с платежным календарем

Помните, что выбранная или уже используемая компанией программа платежного календаря должна давать такие возможности:

создавать заявки на оплату или реестры платежей;

формировать отчеты, которые дают возможность следить за исполнением платежей, выполнять нормы платежной системы, бюджетов движения денежных средств;

поддерживать контроль и согласование бюджетов, заявок на оплату, пр. – допустим, участники бизнес-процесса не видят заявки, утвержденные начальником соответствующего ЦФО и заявки на оплату, но сразу после утверждения заявка попадает на рассмотрение финансисту;

разграничить доступ к сведениям о финансовой деятельности по уровням ответственности в компании – каждый руководитель ЦФО должен видеть лишь собственные заявки и их исполнение.

Успешность внедрения и автоматизации платежного календаря зависит от того, насколько корректно и полно во время создания была продумана внутренняя структура процесса.

И, конечно, мы готовы вам в этом помочь. Отправьте заявку и наши эксперты вас проконсультируют.