Регламентированный учет

КОРОТКО О СТАТЬЕ

Регламентированный учет в информационной системе — это учет правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

В данной статье изложены принципы организации регламентированного учета в прикладном решении « 1С: ERP Управление предприятием» ( далее — 1С: ERP).

Эту статью можно скачать в формате pdf:

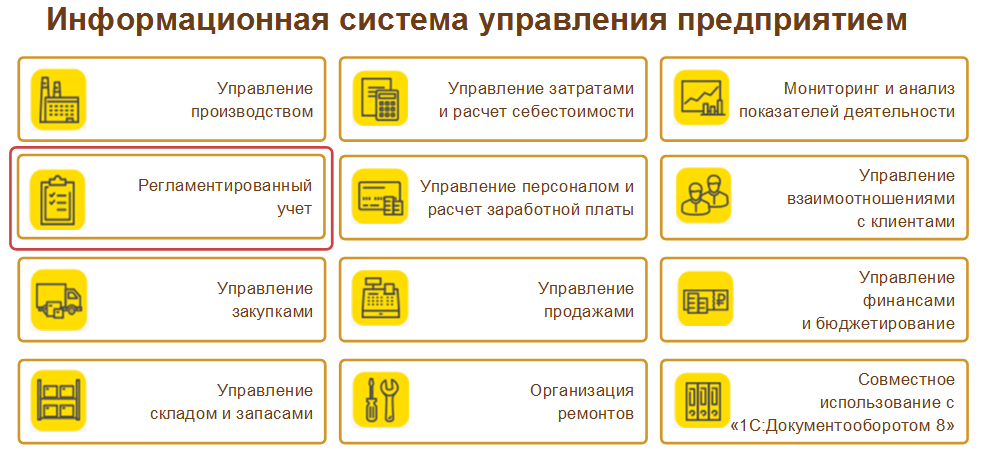

МЕСТО РЕГЛАМЕНТИРОВАННОГО УЧЕТА В ERP-СИСТЕМЕ

Функциональные блоки ERP-системы

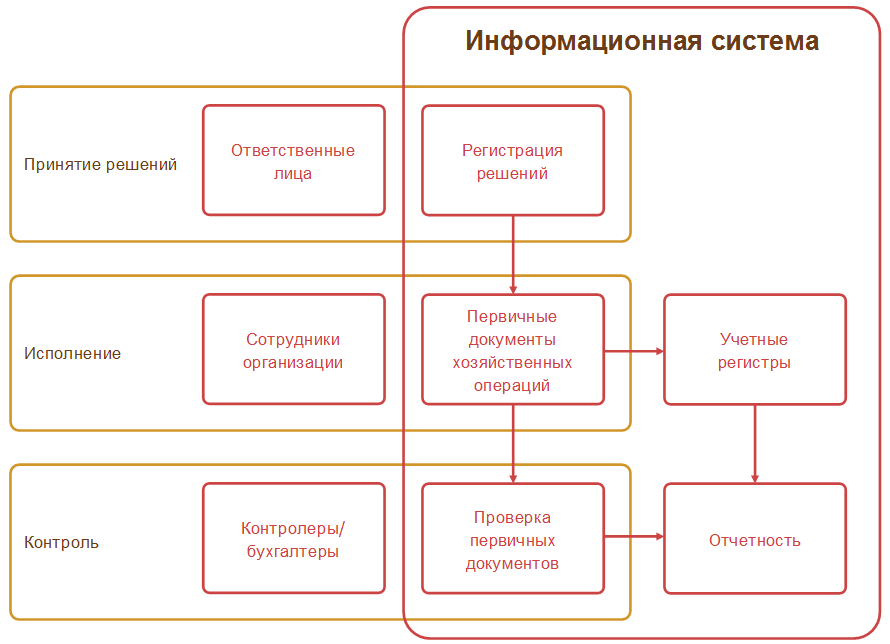

ПЕРВИЧНЫЙ ДОКУМЕНТООБОРОТ — ОСНОВА РЕГЛАМЕНТИРОВАННОГО УЧЕТА

ОПЕРАТИВНЫЙ И РЕГЛАМЕНТИРОВАННЫЙ УЧЕТ В 1С: ERP

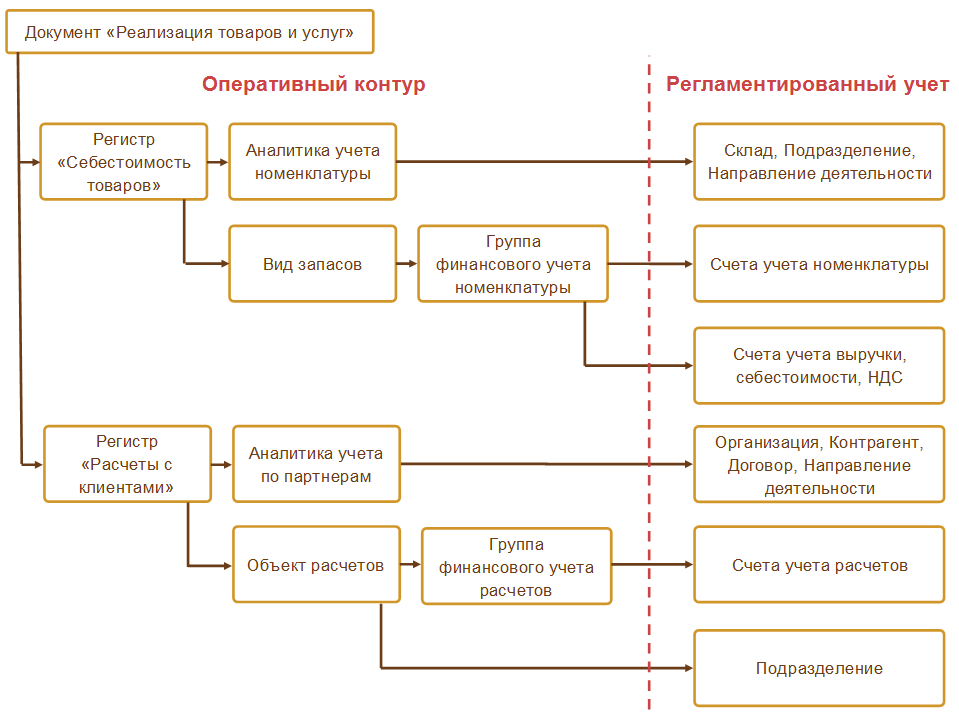

Для примера на схеме приведено отражение в регистрах оперативного учета данных документа реализации товаров и их трактовка в регламентированном учете.

С целью ведения регламентированного учета в соответствии с изложенными принципами в 1С: ERP разработаны следующие механизмы:

ЗАКЛЮЧЕНИЕ

Регламентированный учет в 1С: ERP базируется на четко выстроенной системе первичного документооборота предприятия. Использование проводок в качестве инструмента контроля данных в 1С: ERP не предполагается. Проводки формируются на основании оперативного контура учета по настроенным правилам и выполняют роль источника данных для заполнения регламентированной отчетности.

Регламентированный учет

Регламентированный учет в информационной системе — это учет, правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

Для целей регламентированного учета предприятие описывается как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха и т. д.).

Список Организации предназначен для указания организаций, входящих в состав предприятия, и хранения постоянных сведений о них. Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Для каждой организации заполняется необходимая информация в соответствии с ее учредительными документами и регистрируется действующая учетная политика, определяющая параметры налогообложения и оценки стоимости. В списке Организации также присутствует предопределенная организация — Управленческая организация, которая используется для раздельного отражения операций по регламентированному и управленческому учету.

В учетной политике организации определяется является ли она плательщиком единого налога на вмененный доход — ЕНВД.

Налог на добавленную стоимость

Прикладное решение предназначено для компаний, осуществляющих облагаемую (по ставкам 20%, 10%, 0%) и не облагаемую НДС деятельность, что обеспечивается ведением раздельного учета по видам налогообложения НДС.

В учете НДС отражаются факты хозяйственной деятельности, зафиксированные на основании документов, предоставленных контрагентами и сформированных организацией.

В программе обеспечены порядок и правила заполнения и выставления счетов-фактур, корректировочных счетов-фактур, ведения журналов учета счетов-фактур, книги покупок и книги продаж, формирования декларации по НДС.

Для сверки данных учета НДС с контрагентами предназначен отчет Реестр счетов-фактур выданных, который может быть отправлен покупателю по электронной почте или получен от поставщика. Все операции по сверке данных учета НДС с контрагентами выполняются в рабочем месте Сверка данных учета НДС.

Регламентированный учет

Регламентированный учет в информационной системе — это учет, правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

Для целей регламентированного учета предприятие описывается как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха и т. д.).

Список Организации предназначен для указания организаций, входящих в состав предприятия, и хранения постоянных сведений о них. Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Для каждой организации заполняется необходимая информация в соответствии с ее учредительными документами и регистрируется действующая учетная политика, определяющая параметры налогообложения и оценки стоимости. В списке Организации также присутствует предопределенная организация — Управленческая организация, которая используется для раздельного отражения операций по регламентированному и управленческому учету.

В учетной политике организации определяется является ли она плательщиком единого налога на вмененный доход — ЕНВД.

Место регламентированного учета в ERP-системе

«1С:ERP» — информационная система, обеспечивающая учетные процессы всех аспектов деятельности предприятия. Регламентированный учет в «1С:ERP «является одним из блоков в системе управления предприятием. Нецелесообразно рассматривать «1С:ERP» только как систему ведения регламентированного учета.

Предполагается, что кроме сотрудников бухгалтерской службы в информационной системе работает большое количество пользователей, которые занимаются вводом данных, но в силу своих профессиональных обязанностей не имеют представления о том, как эти данные будут отражены в регламентированном учете.

Сотрудники бухгалтерской службы на крупных предприятиях, как правило, имеют достаточно узкую специализацию, отвечают за определенные учетные задачи. Основной функцией сотрудников бухгалтерской службы в информационной системе должна быть проверка введенных данных, а не непосредственное их занесение.

Задачей же главного бухгалтера становится не непосредственное ведение учета, а организация первичного документооборота таким образом, чтобы он был источником полных и достоверных данных для регламентированного учета организации. Соответственно, и основным требованием к информационной системе является поддержка администрирования учета, наличие инструментов для проверки полноты отражения хозяйственных операций.

Ведение регламентированного учета в «1С:ERP» базируется на выстраивании системы первичного документооборота. Если в «1С:ERP» организован непрерывный первичный документооборот, если все документы вводятся по мере их появления с указанием необходимых аналитических признаков, тогда сотрудники бухгалтерской службы имеют возможность выполнять оперативный контроль операций и к моменту формирования отчетности подойти с проверенными учетными данными. При этом документы, используемые для фиксации хозяйственных операций, — это первичные документы, состав которых утверждается учетной политикой организации.

Настройки учета и отражения документов

Указанные счета учета применяются по умолчанию при отражении документов в бухгалтерском учете в случае, если не определены индивидуальные значения в рамках конкретной организации в общих настройках отражения документов в регламентированном учете.

Настройка счетов для отражения документов в регламентированным учете в общем случае производится для групп однотипных операций с учетом аналитик и мест учета без привязки к конкретным документам.

Информация о настройках счетов для отражения хозяйственных операций в регламентированном учете отображается в рабочем месте Настройка отражения документов в регламентированном учете. Счета учета производственных затрат настраиваются непосредственно в указанном рабочем месте в разрезе подразделений.

Регламентный учет в 1С 8.3: основные отличия 1С:ERP от 1С:Бухгалтерия предприятия

Подавляющее большинство бухгалтеров в России давно и успешно ведёт бухгалтерский и налоговый учёт в одной из версий программы «1С:Бухгалтерия предприятия» (далее – БП) или в одном из комплексных решений фирмы 1С предыдущих поколений – «1С:Комплексная автоматизация», редакция 1.1, «1С:Управление производственным предприятием» или в различных 1С-совместимых отраслевых решениях, основанных на этих конфигурациях.

В новом флагманском продукте фирмы «1С:ERP Управление предприятием 2» (далее – ERP) на первый план вышел оперативный контур управления ресурсами предприятия. Это привело к тому, что ведение регламентированного учёта в ERP стало довольно заметно отличаться от ведения БУ и НУ в БП.

В данной статье приведено сравнение функциональности систем регламентированного учёта на примере конфигураций «1С:ERP Управление предприятием 2» версии 2.4.11.91 и «Бухгалтерия предприятия, редакция 3.0» версии 3.0.76.77.

ERP — информационная система, обеспечивающая учетные процессы всех аспектов деятельности предприятия. Регламентированный учет в ERP является лишь одним из блоков в системе управления предприятием, поэтому нецелесообразно рассматривать ERP только как систему ведения регламентированного учета.

Если поначалу многие бухгалтеры (особенно – главные бухгалтеры, большинство из которых по праву можно считать гуру, знающими БП как свои пять пальцев) считали, что переход на ERP (по крайней мере, в части регламентированного учёта) будет не сложнее, чем переход, например, с 1С:БП 2.0 на 1С:БП 3.0, то после знакомства с ERP на практике иногда становились противниками переноса бухгалтерского и налогового учёта в ERP. И тому есть причины.

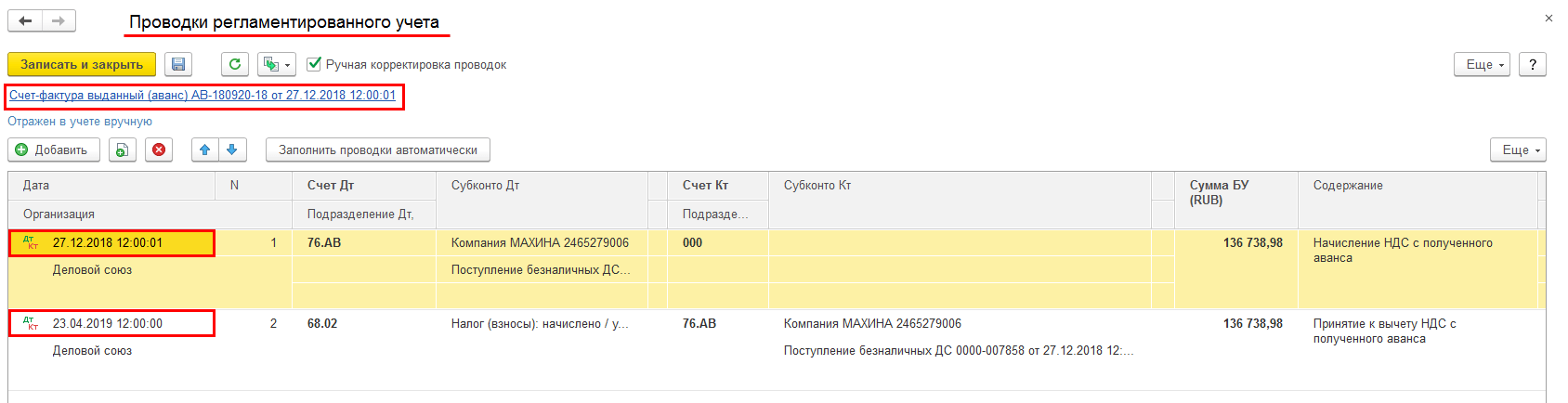

Бухгалтерские проводки в ERP не формируются при проведении документа

Первое, с чем сталкиваются бухгалтеры при ведении регламентированного учёта в ERP, это то, что проводки в документах формируются не в момент проведения документа, как в БП, а только в момент запуска регламентного задания «Отражение документов в регламентированном учёте», которое находится в рабочем месте «Закрытие месяца».

Есть возможность настройки регламентного задания в ERP на отражение документов в бухгалтерском учёте с определенной периодичностью. Например, можно сделать настройку, чтобы документы отражались 1 раз в минуту или с иной периодичностью, но это будет сильно тормозить систему при большом документообороте. Обычно настраивают регламентное задание для проведения документов в ночное время.

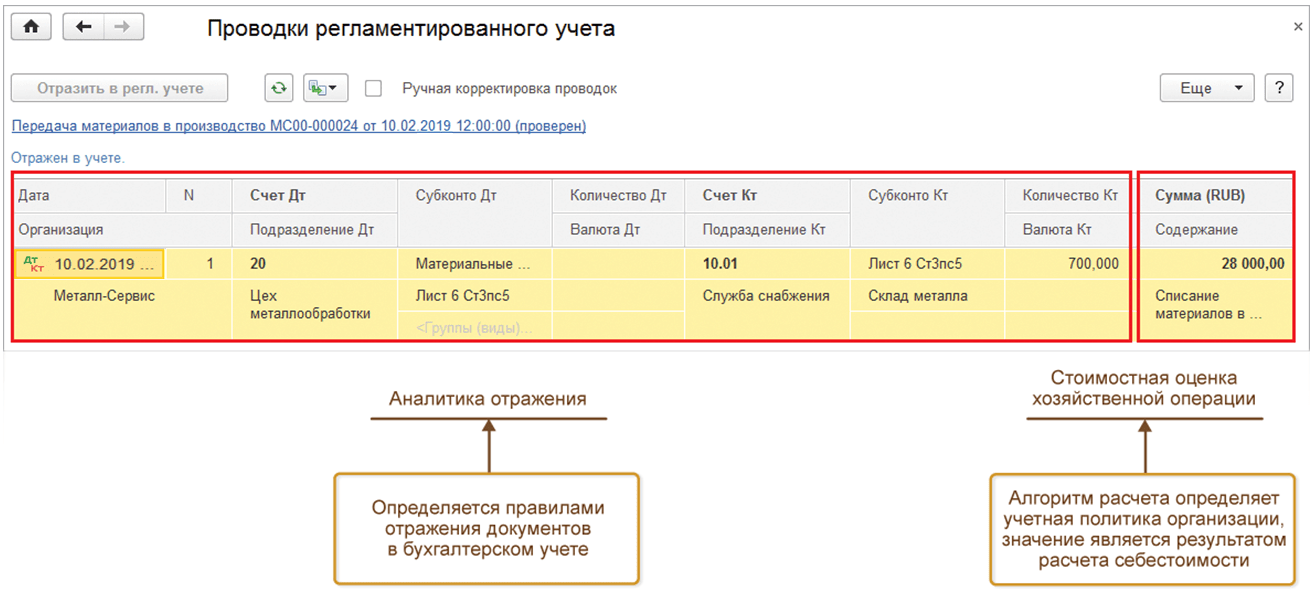

Если нужно оперативно посмотреть проводки в документе, то возможно в ручном режиме сформировать отражение документов в регламентированном учёте. Для этого в форме документа нужно нажать на кнопку ДтКт.

И потом документ отразить в учёте по выбору соответствующей команды формы.

Понятно, что для бухгалтера, привыкшего сразу видеть проводки документа в любых стандартных бухгалтерских отчётах, необходимость выполнения дополнительных действий для получения того же результата в ERP является не очевидным моментом.

В ERP бухгалтерские проводки по списанию материалов, бухгалтерские проводки по реализации материалов отражаются только после расчета себестоимости

Второе, с чем сталкиваются бухгалтеры в ERP, это то, что проводки по списанию и реализации материалов, товаров отражаются только после расчета себестоимости. Расчет себестоимости в ERP входит в операции закрытия месяца.

В конфигурациях БП при проведении документа «Требование-накладная» сразу видно количество и сумму списанного материала. Конечно, после выполнения регламентной операции закрытия месяца стоимость списанного материала может быть скорректирована, но в целом – бухгалтер сразу видит стоимость (пусть и предварительную) списанного материала.

В ERP при проведении документа «Внутреннее потребление товаров» с видом операции «Списание на расходы», который аналогичен требованию-накладной в БП, мы увидим движение по количеству, а сумма появится только после расчета себестоимости. Т. е. в оборотно-сальдовой ведомости (ОСВ) по счету 10 в течение месяца видно только списанное количество материалов, а сумма в ОСВ отразится лишь после закрытия месяца.

Такой подход вызывает у бухгалтеров вопросы, т. к. многие бухгалтеры хотят видеть всю информацию в ОСВ сразу. К сожалению, в ERP это невозможно, поскольку расчет сумм списания материалов производится только при выполнении регламентной операции расчёта себестоимости.

Счета взаиморасчётов с контрагентами

В БП при формировании ОСВ по счету 60 или 62 можно увидеть платёжно-расчётный документ. Это третье субконто на 60 и 62 счетах в плане счетов.

В плане счетов ERP на счетах взаиморасчётов (за исключением счёта 63) платёжно-расчётного документа нет. При сверке взаиморасчётов бухгалтеры часто не могут свернуть между собой счета авансов и расчётов. В ERP взаиморасчёты связаны с оперативным контуром. Настройка детализации расчётов находится на уровне договора. И сперва потребуется выровнять взаиморасчёты в оперативном блоке, а лишь потом всё автоматически свернётся и в регламентированном учёте.

То же самое происходит и в документе «Взаимозачёт задолженности» в ERP, где данные также подбираются из блока оперативного учёта, т. е. при формировании этого документа лучше всего пользоваться кнопкой «Подобрать» или «Заполнить» в командной панели формы документа.

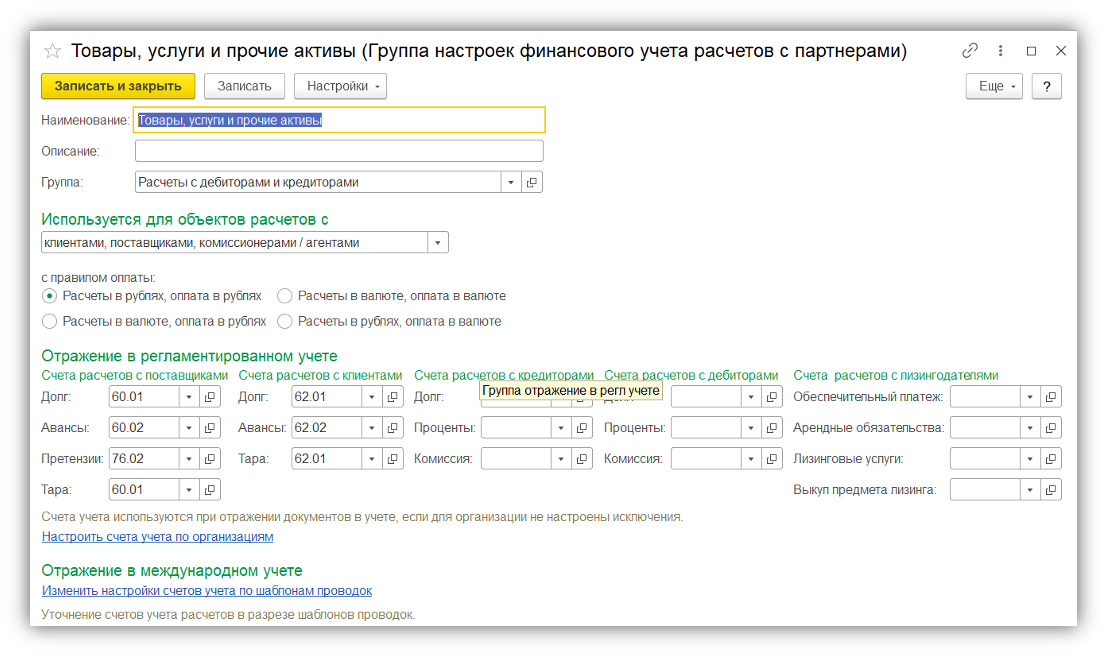

Настройка счетов взаиморасчётов с контрагентами в ERP

Ещё одна отличительная черта ERP от БП состоит в том, что в ERP есть настройка счетов взаиморасчётов, которая называется «Группы настроек финансового учёта расчётов с партнерами». Группа финансового учёта расчётов с партнёрами представляет собой справочник, где для каждого счёта взаиморасчётов должна быть выполнена настройка, и эта настройка должна быть привязана к договору, т. е. в каждом договоре необходимо выбрать соответствующую настройку для того, чтобы сформировались корректные проводки в регламентированном учёте.

Форма элемента справочника «Группы настроек финансового учёта расчётов с партнёрами» в ERP

Форма элемента справочника «Группы настроек финансового учёта расчётов с партнёрами» в ERP

Если на уровне договора не будет такой настройки, то система будет выдавать сообщение, что не настроена группа финансового учёта расчётов с партнёрами.

В БП такой детальной настройки в разрезе договоров не требуется. Там всё гораздо проще. Достаточно сделать общую настройку для всех организаций.

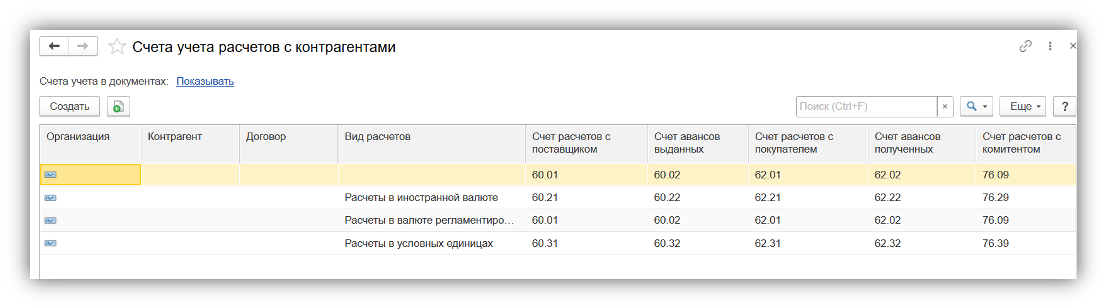

Записи регистра сведений «Счета учёта расчётов с контрагентами» в БП

Записи регистра сведений «Счета учёта расчётов с контрагентами» в БП

Настройка счетов учёта номенклатуры в ERP

Следующая отличительная черта ERP от БП – это настройка счетов учёта номенклатуры.

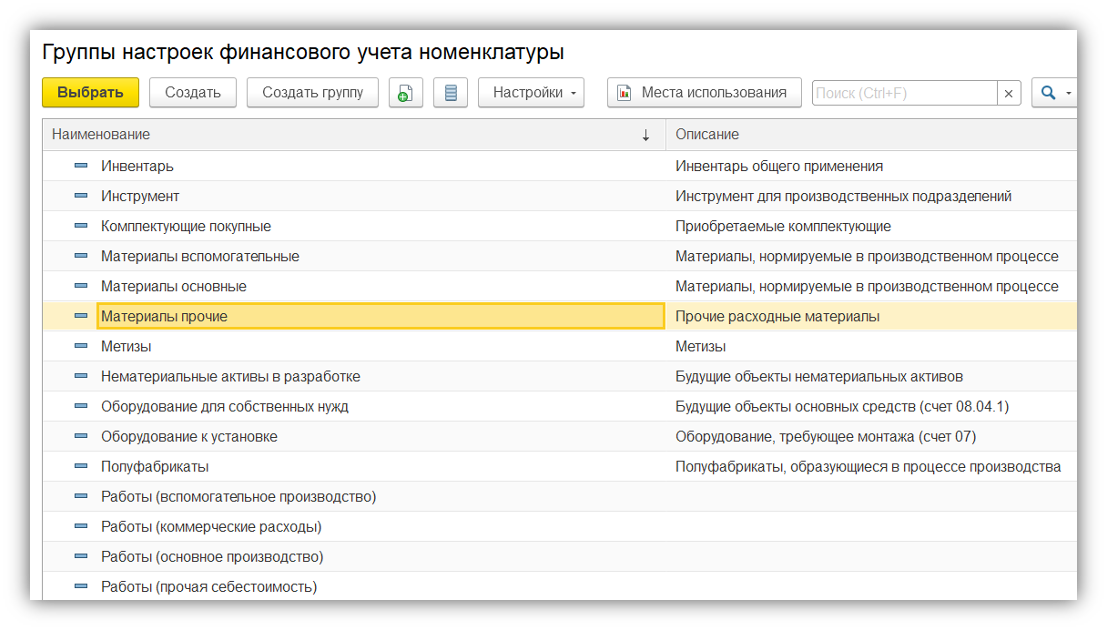

В ERP для настройки счетов учёта номенклатуры служит справочник «Группы настроек финансового учёта номенклатуры».

Форма списка справочника «Группы настроек финансового учёта номенклатуры» в ERP

Форма списка справочника «Группы настроек финансового учёта номенклатуры» в ERP

Для каждого элемента которого (для каждой «Группы финансового учёта» номенклатуры) задаются счета учёта с возможной детализацией до организации и склада.

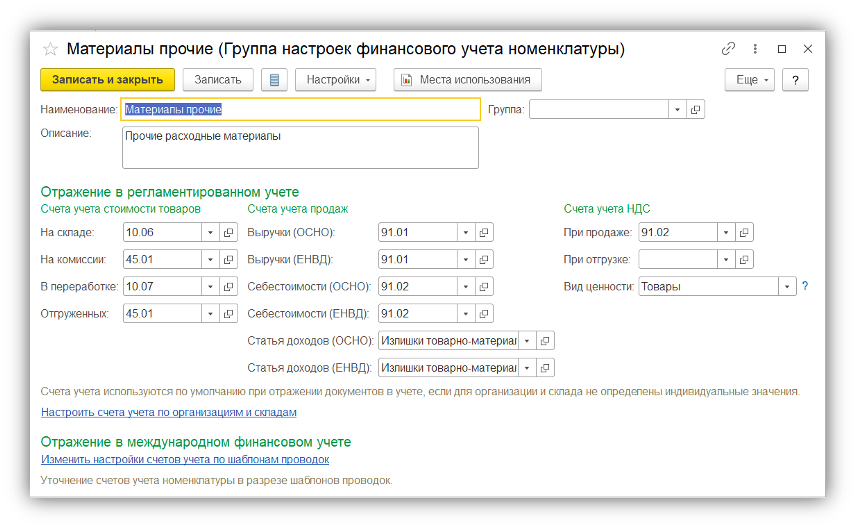

Форма элемента справочника «Группы настроек финансового учёта номенклатуры» в ERP

Форма элемента справочника «Группы настроек финансового учёта номенклатуры» в ERP

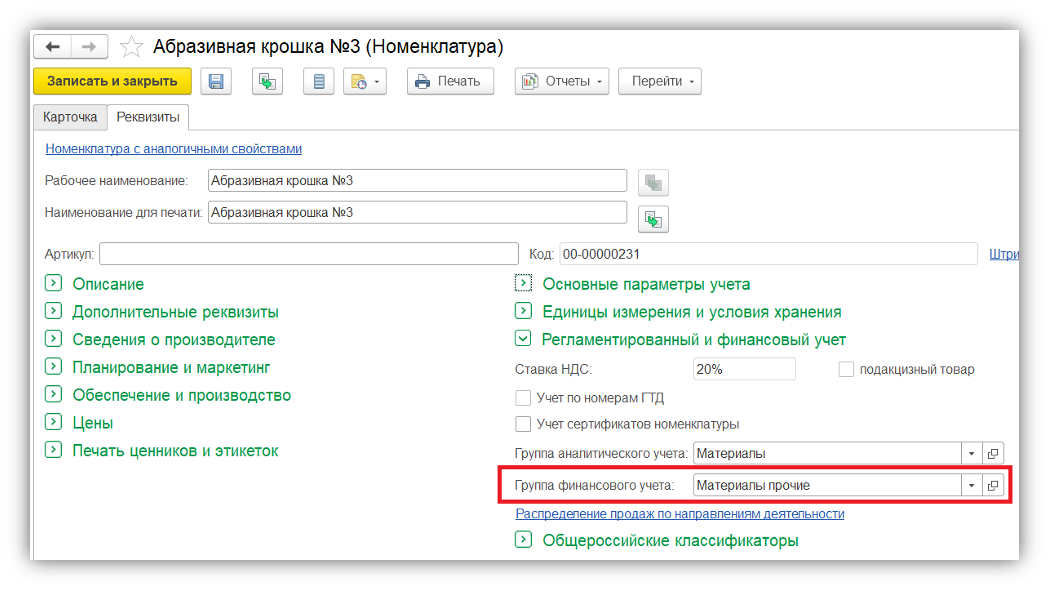

К каждой номенклатуре должна быть привязана «Группа финансового учёта».

На рисунке показан пример карточки номенклатуры с соответствующей настройкой группы финансового учёта номенклатуры.

Форма элемента справочника «Номенклатура» в ERP

Форма элемента справочника «Номенклатура» в ERP

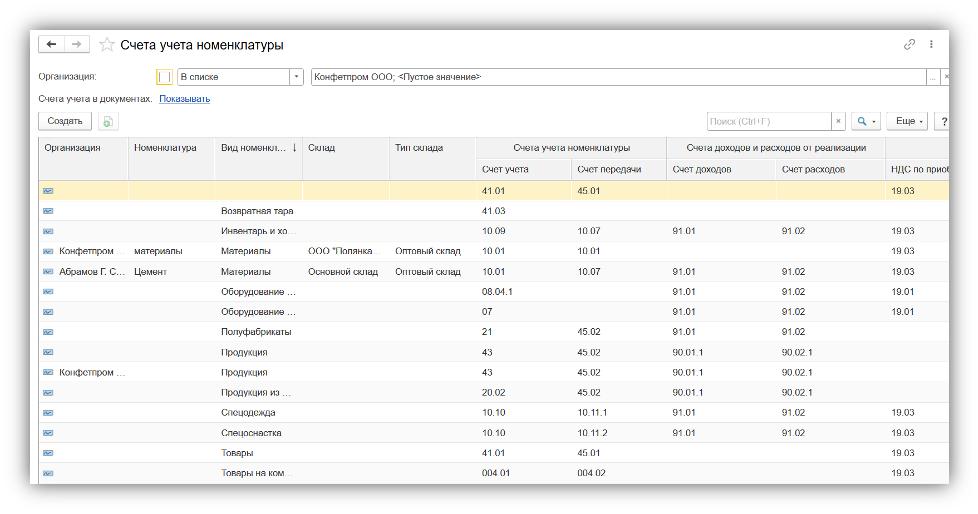

В БП настройка делается в регистре сведений «Счета учёта номенклатуры» в разрезе организаций, номенклатуры, видов номенклатуры, склада или типа склада.

Записи регистра сведений «Счета учёта номенклатуры» в БП

Записи регистра сведений «Счета учёта номенклатуры» в БП  Форма элемента справочника «Номенклатура» в БП

Форма элемента справочника «Номенклатура» в БП

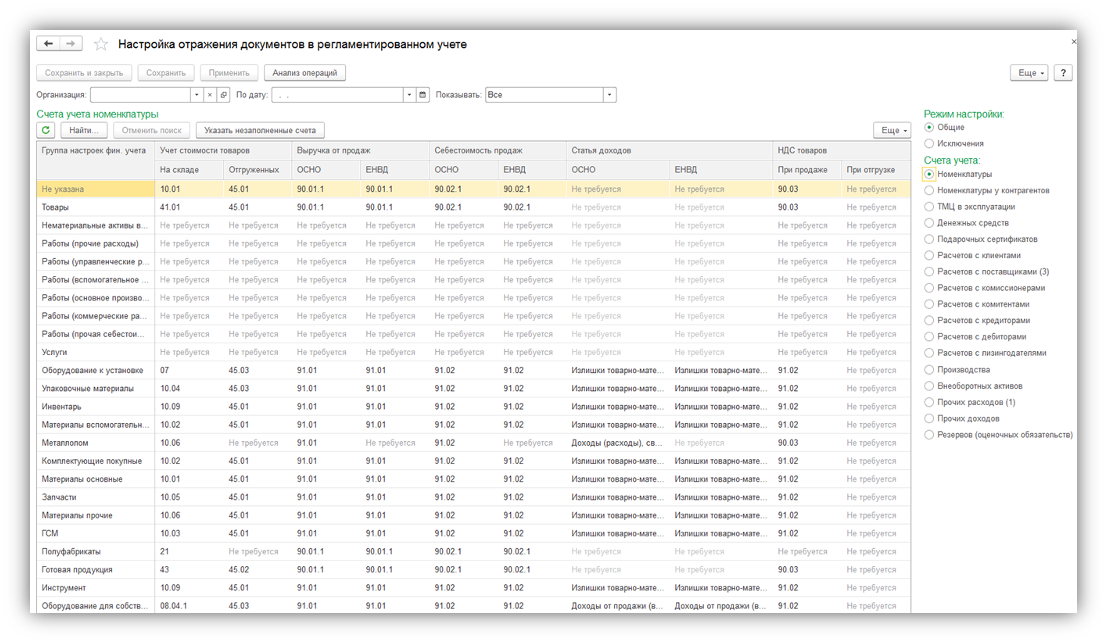

В ERP существует отдельное рабочее место «Настройка отражения документов в регламентированном учёте», в котором указываются счета для отражения хозяйственных операций в регламентированном учёте.

Рабочее место «Настройка отражения документов в регламентированном учёте» в ERP

Рабочее место «Настройка отражения документов в регламентированном учёте» в ERP

Различия в основных справочниках БП и ERP

Основные справочники, с которыми сталкиваются бухгалтеры, которые различаются в БП и ERP:

В БП справочник выглядит следующим образом.

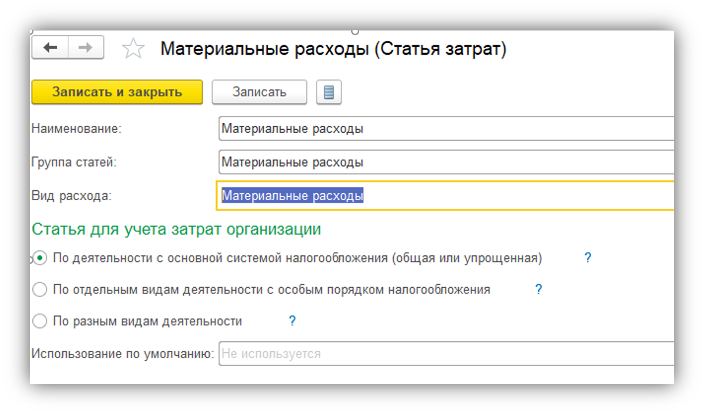

Элемент справочника «Статьи затрат» в БП

Элемент справочника «Статьи затрат» в БП

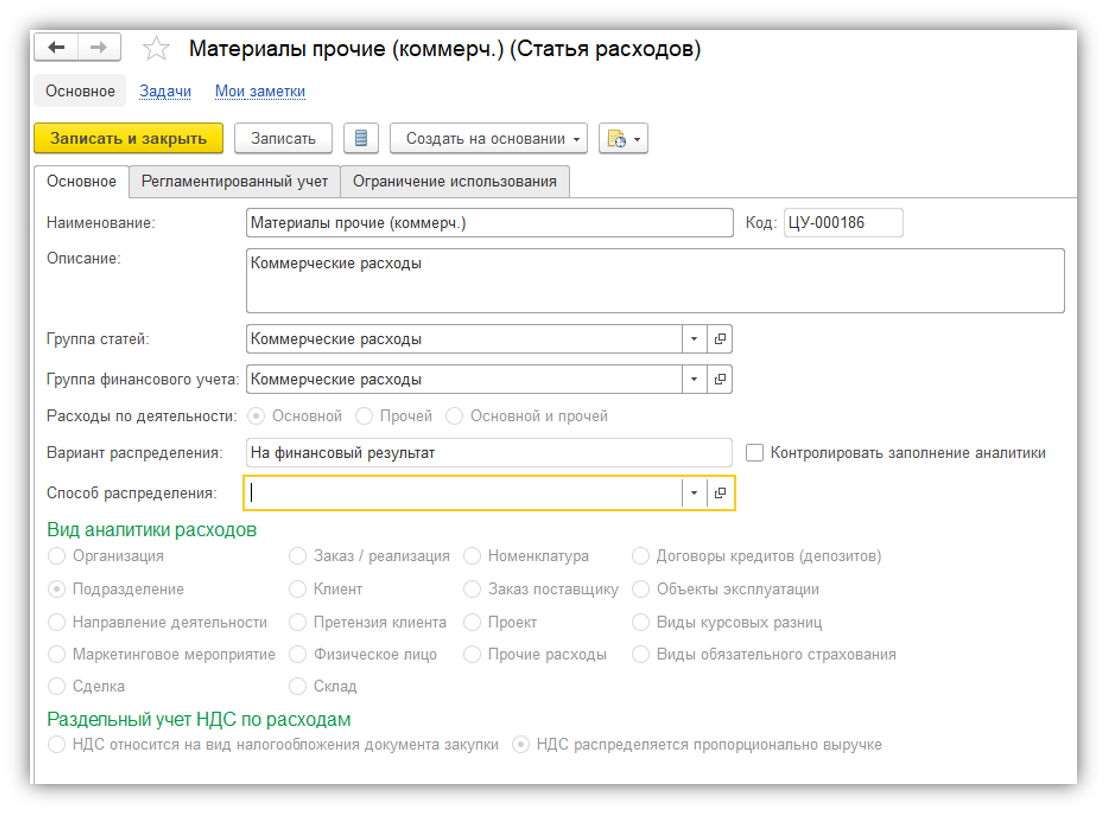

Справочник «Статьи расходов» в ERP

Закладка «Основное» статьи расходов в ERP

Закладка «Основное» статьи расходов в ERP

В справочнике «Статьи расходов» в ERP есть возможность настроить вариант распределения и указать его способ.

Способ распределения указывается, если требуется распределить расходы по направлениям деятельности.

Если указать вариант распределения на производственные затраты, то нужно будет настроить и указать правило распределения.

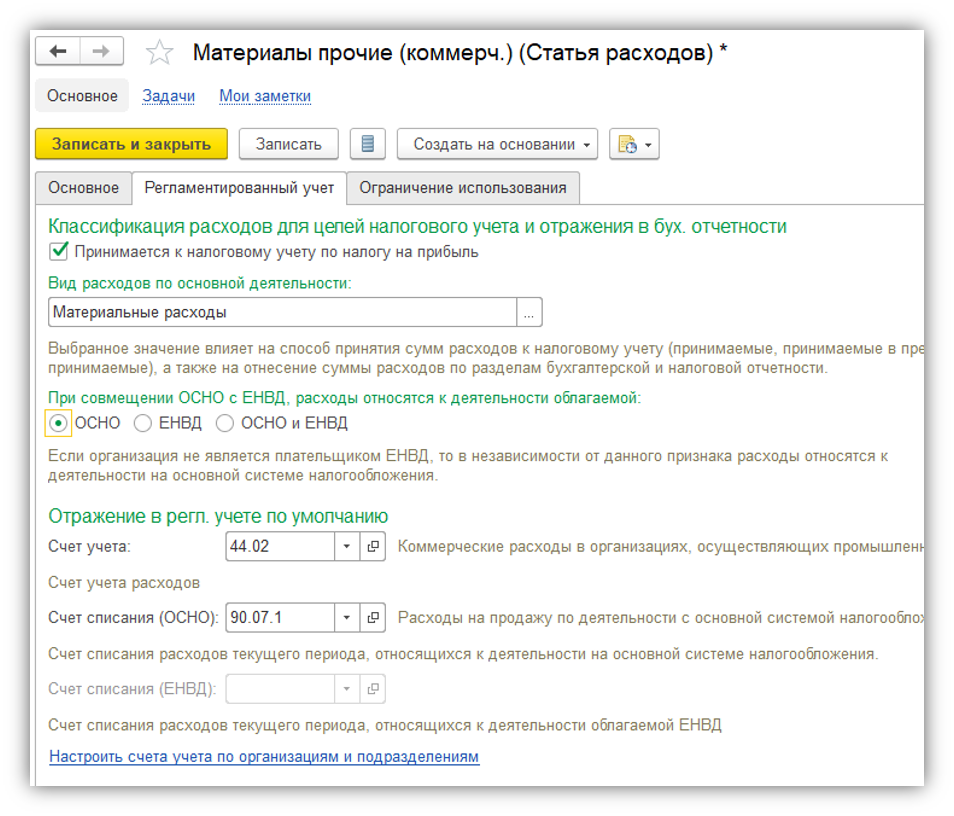

На закладке «Регламентированный учёт» указывается вид расхода в налоговом учёте, счёт учёта и счёт списания.

Закладка «Регламентированный учёт» статьи расходов в ERP

Закладка «Регламентированный учёт» статьи расходов в ERP

По сути, в карточке статьи расходов в ERP настраивается способ списания и распределения расходов, т. е. справочник предназначен не только для учёта затрат, но и для управления всеми расходами предприятия. При неверной настройке затратные счета закроются некорректно, и полученный финансовый результат будет неверный.

Настройка данного справочника в ERP сложная и занимает больше времени, чем в БП, и, как видно из рисунков, эти справочники сильно отличаются между собой.

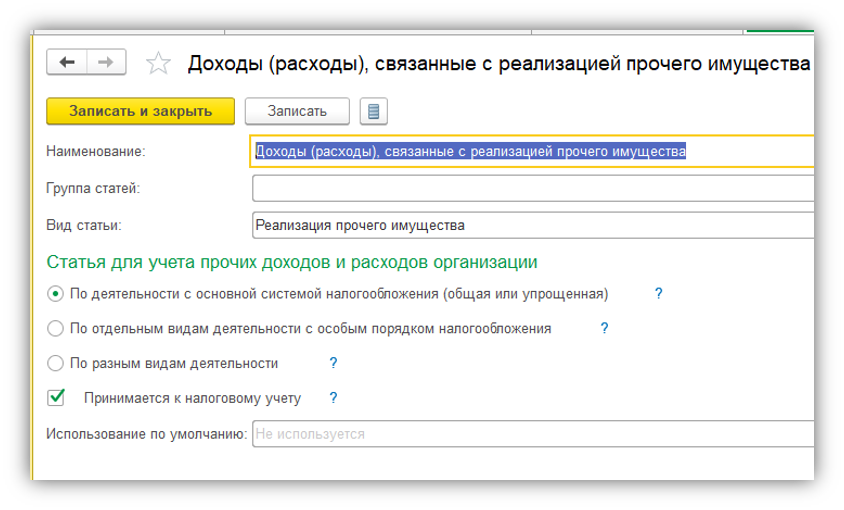

Прочие доходы и расходы. Справочник «Прочие доходы и расходы» в БП предназначен для настройки отражения операций по неосновной деятельности предприятия, то есть это, по сути, внереализационные доходы и расходы. Настройка доходов и расходов регулируется видом расхода налогового учёта. Выглядит справочник следующим образом.

Элемент справочника «Прочие доходы и расходы» в БП

Элемент справочника «Прочие доходы и расходы» в БП

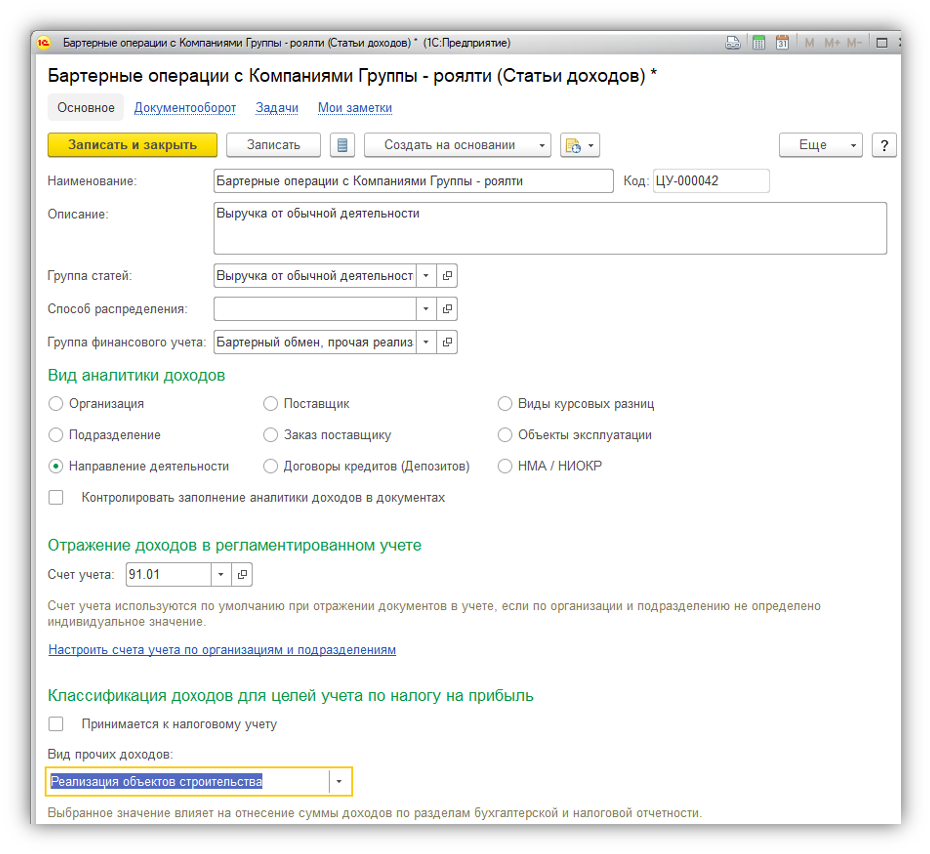

В ERP данный справочник имеет более сложную настройку и разделен на два справочника: на доходную часть и расходную. В доходной части возможно выбрать счет учёта только 91.01. Для каждого вида дохода настраивается своя статья.

Элемент справочника «Статьи доходов» в ERP

Элемент справочника «Статьи доходов» в ERP

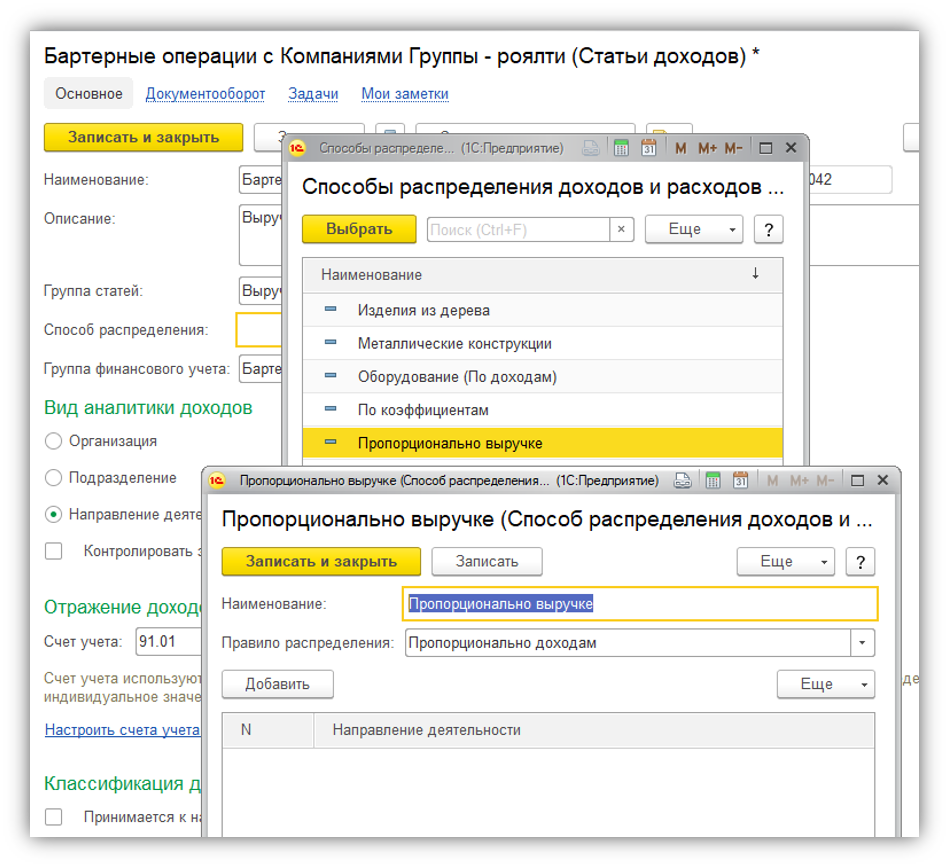

Также возможно настроить способ распределения по неосновной деятельности.

Настройка способа распределения статьи доходов в ERP

Настройка способа распределения статьи доходов в ERP

Прочие расходы в ERP настраиваются так же, как и статьи доходов. Выбрать возможно только счёт учёта 91.02 «Прочие расходы».

Номенклатура. В БП справочник имеет узкую настройку для ведения учёта материалов, товаров, производственных материалов, услуг.

В ERP данный справочник представлен более широко. Есть типы номенклатуры:

Есть в ERP и другие классификаторы номенклатуры: виды номенклатуры, свойства, характеристики, серии, драгоценные металлы и материалы.

В карточке номенклатуры заполняется много информации, в том числе необходимой для формирования проводок в регламентированном учёте.

Основные средства. С карточкой основных средств в БП все бухгалтеры знакомы. Там есть четыре вкладки:

В карточке объекта эксплуатации есть закладка «Рабочие центры», которая необходима для подсистемы производства. Также есть возможность указать информацию о списании материалов, отражении заработной платы сотрудников, которые непосредственно принимали участие в ремонтных работах по конкретному объекту эксплуатации.

Налог на добавленную стоимость

Как БП, так и ERP предназначены для компаний, осуществляющих облагаемую (по ставкам 20%, 10%, 0%) и не облагаемую НДС деятельность, что обеспечивается ведением раздельного учёта по видам налогообложения НДС.

Раздельный учёт НДС применяется:

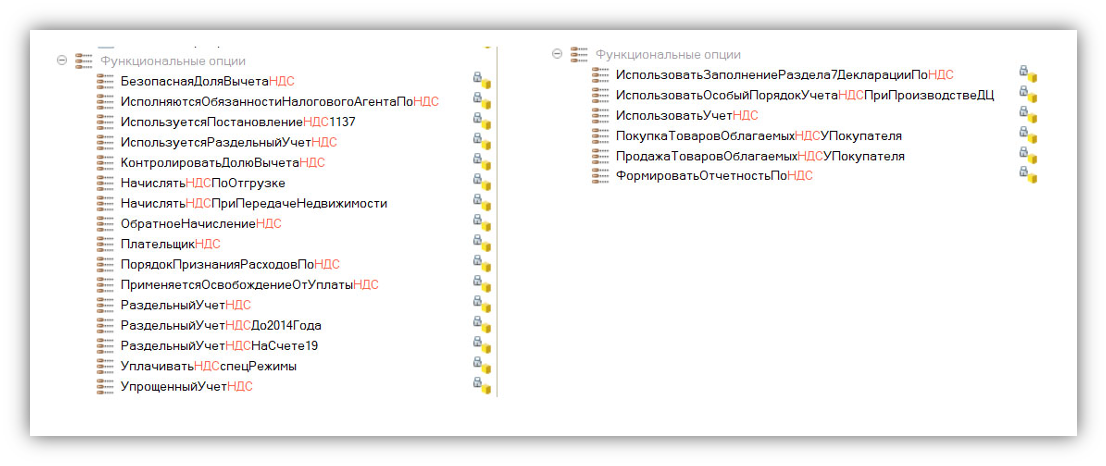

Вот, например, какие функциональные опции, связанные с учётом НДС, есть в конфигурации БП (левая часть рисунка) и в ERP (правая часть рисунка):

Функциональные опции, связанные с учётом НДС, в БП и в ERP

Функциональные опции, связанные с учётом НДС, в БП и в ERP

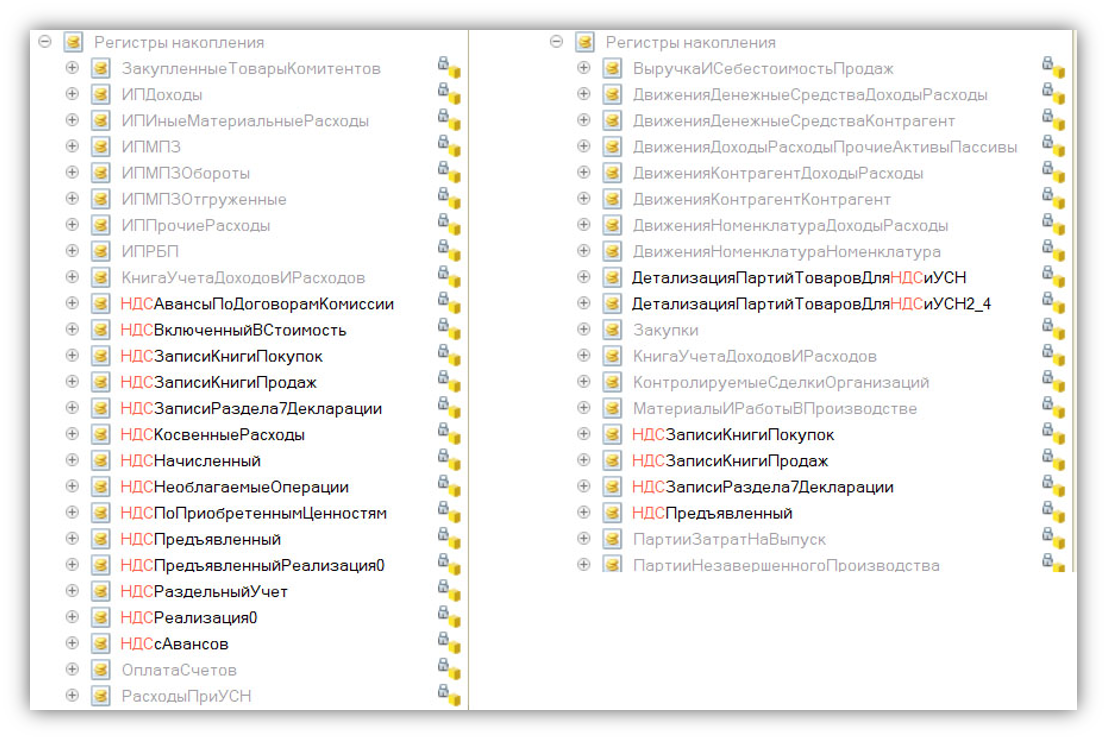

На следующем рисунке представлены перечни регистров накопления, связанных с учётом НДС, в БП (слева) и в ERP (в правой части рисунка).

Регистры накопления, связанные с учётом НДС, в БП и в ERP

Регистры накопления, связанные с учётом НДС, в БП и в ERP

Обработки, связанные с учётом НДС, также имеют различия в БП (левая часть рисунка) и ERP (правая часть рисунка).

Обработки, связанные с учётом НДС, в БП и в ERP

Обработки, связанные с учётом НДС, в БП и в ERP

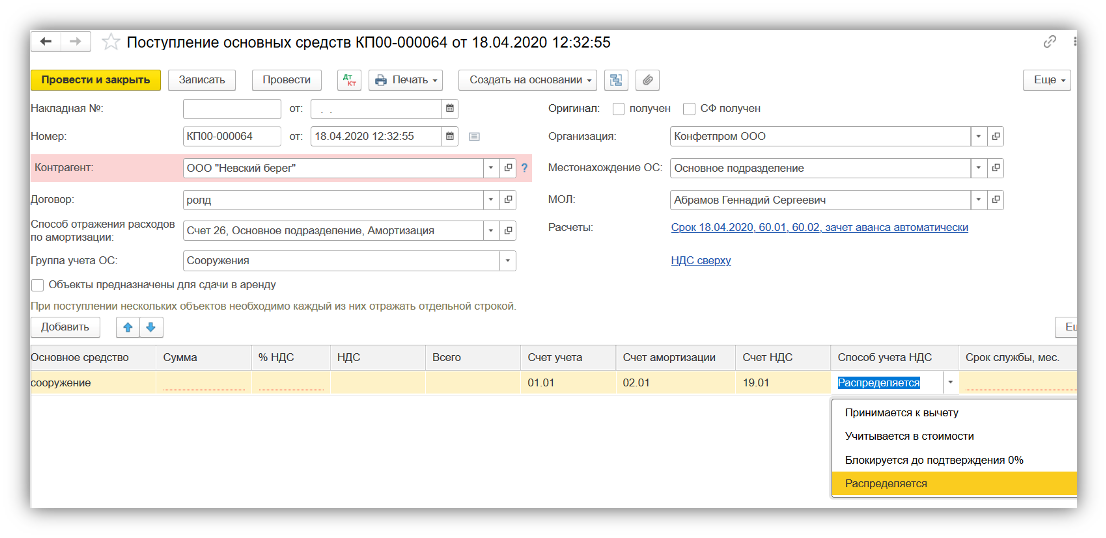

При включении функциональной опции «Раздельный учёт НДС» в БП (Главное – Налоги и отчёты – НДС – Ведётся раздельный учёт входящего НДС по способам учёта) в формах документов поступления основных средств, нематериальных активов, товаров и услуг появляется реквизит «Способ учёта НДС».

Указание способа учёта НДС в документах поступления в БП

Указание способа учёта НДС в документах поступления в БП

В ERP для ведения раздельного учёта НДС по способам учёта используются направления деятельности.

Для отслеживания назначения использования приобретённых товаров (работ, услуг) в документах ERP указывается направление деятельности, к которому относится входящий НДС.

Возможность ведения учёта в разрезе направлений деятельности для целей налогообложения НДС определяется опцией «Раздельный учёт товаров по налогообложению НДС» в карточке учётной политики организации.

Указать направление деятельности для НДС можно в течение всего срока нахождения актива (товаров, работ) на предприятии:

При создании документов движения номенклатурных затрат без распоряжений (вручную) направление деятельности можно указать непосредственно в документе.

Все действия по распределению НДС по направлениям деятельности выполняются автоматически при помощи операции «Распределение НДС» в рамках регламентной процедуры закрытия месяца.

Подводя итог, можно сказать, что ERP – более сложная конфигурация, которая требует тщательной проработки и настройки функциональных опций и всех справочников перед внедрением данной конфигурации. ERP обеспечивает полноценный регламентный учёт по стандартам РСБУ, но рассматривать ERP только как систему ведения регламентированного учёта нецелесообразно.

Что такое регламентированный учет

В этой статье мы собрали информацию о ведении управленческого учета в ERP 2.4. В тексте статьи рассмотрены источники расхождений управленческого учета (УУ) и регламентированного учета (РУ).

1. Виды учета в 1С:ERP.

В ERP можно одновременно вести сразу несколько систем учета:

УУ в системе ERP представлен оперативной базой документов, занесенной в соответствующие регистры. В них отображены действия, меняющие статус активов и пассивов фирмы. Некоторые из них влияют на пассивы и активы при условии, что при выполнении отчета отмечен флаг. Учитывать прочие активы и пассивы. Сведения УУ выносятся в Управленческий баланс и раскрываются «Контролем баланса», «Доходами и расходами», «Оборотно-сальдовой ведомостью активов и пассивов» и пр.

В системе ERP 2.4 функции УУ значительно увеличены относительно близости к нормативам организации и осуществления эффективной отчетности управления. Первый релиз системы вышел в сентябре 2017 года.

2. Независимое распределение затрат в 1С:ERP в УУ и РУ.

В системе ERP 2.4 впервые можно обуславливать или раскрывать расходы УУ и РУ. Благодаря этому внесены определенные новшества в статьи рассматриваемых расходов. С их помощью можно проводить классификацию расходов с точным указанием их порядка.

Простой пример: в РУ все расходы можно распределять по принципу будущих или последующих периодов, а в УУ — они единовременно соотносятся с финансовым результатом. То есть, речь идет о первом источнике, указывающем на расхождения УУ и РУ.

3. Изменения в документах, связанные с изменением статей расходов.

Любые изменения, затрагивающие статьи расходов, становятся следствием коррективов используемых документов, так как в них появляются принципиально новые реквизиты, отражающие размеры УУ и РУ. Как данный механизм выглядит на практике:

4. Перенос дополнительных расходов в 1С:ERP на другую компанию-получателя.

Еще одним источником расхождений становится возможность распределительного применения расходов одной компанией на себестоимость и сумму приобретения продукции другой организацией, которая отмечена в документах аналитики. Например, статья расхода, учитывающая Транспортные услуги, может распределяться на Себестоимость товаров.

5. Управленческий учет на плане счетов РСБУ.

К основным принципам 1С относится отражение сумм УУ на едином планировании счетов РСБУ. Этот принцип входит в раздел НСИ и администрирование — Регламентированный учет. В него включены:

Использование вышеперечисленных флагов предоставляет возможность:

6. Отражение управленческих сумм в документах и оборотно-сальдовой ведомости в 1С 8.3 (ERP 2.4).

Суммарные значения ФО и УУ отражаются в бухгалтерских отчетах и документах по отдельности. К тому же, если валюты УУ и БУ полностью совпадают, появляется разность между сведениями, отражаемыми ними.

7. Особенности управленческого учета в 1С:ERP при условии, что валюта отличается от валюты регламентированного учета.

Рассмотрим, какие правила расчета сумм УУ в валюте, отличной от валюты РУ, применяются на практике:

Рассмотренные нами переоценки управленческих сумм являются четвертым источником расхождения между УУ и РУ.

8. Закрытие месяца — последовательность расчета УУ и РУ.

Общая для всех процедура закрытия месяца включает три группы операций:

9. Учет расходов в 1С:ERP и расчет себестоимости в УУ организаций по правилам МСФО.

УУ, который базируется на сведениях БУ — наиболее популярный подход в принятии управленческих решений. Другим подходом в этом случае может быть учет на базе МФСО. В системе ERP 2.4 существует возможность независимого расчета себестоимости в валюте УУ по правилам, рекомендованным МФСО.

Флаг Управленческий учет по правилам международного финансового учета включает следующие правила:

Учет себестоимости производится в разрезе предприятий и в целом по компании различается.

Также выделяют три контура учета расходов и себестоимости:

Данные факторы привели к нововведениям в отчетах по себестоимости, так как они рассматриваются в двух вариантах — для предприятия и организации в целом:

Одновременно с этим, себестоимость УУ детально базируется на нескольких составных компонентах:

10. Управленческий учет амортизации основных средств в 1С:ERP и нематериальных активов.

Расчетные операции в отношении амортизации внеоборотных активов в управленческом учете в версии ERP 4.2 производятся по правилу, заданному датой документа. При этом можно задавать различный порядок учета имущества амортизации, что является пятым источником расхождений между УУ и РУ. Согласно правилам МСФО, амортизация должна начисляться в месяце принятия на учет ОС и в следующем месяце принятия БУ.

11. Управленческий учет внеоборотных активов в 1С:ERP 2.4.

В соответствии с регламентом РСБУ в версии 2.2 учет внеоборотных активов выносится за пределы оперативного контура, а именно:

В версии 2.4 учет внеоборотных активов производится в границах оперативного контура. В системе существует специальный раздел Внеоборотные активы, в котором применимы единые документы для всех видов учета. При отклонении РУ и МФСО, ведение УУ остается в независимом доступе, то есть сведения в разделе сохраняются. Важно отметить, что суммы произведенных операций принято считать при закрытии месяца.

Принцип оформления расходов на покупку и непосредственное обоснование стоимости ОС/НМА остается в этой версии прежним, но расходы в управленческом балансе распространяются на новые активы:

12. Внеоборотные активы и МФСО в 1С:ERP 2.4.

В версии ERP 2.4 учет осуществляется в трех вариантах внеоборотных активов, а именно регламентированном, управленческом учетах и МФСО. Одновременно с этим расчеты производятся в двух валютах — валюте УУ и валюте РУ. Для расчета МФСО справедливы оба варианта, то есть можно подключить МФСО к валюте УУ или РУ.

Кроме того, актуально предпочтение функциональной валюты МФСО. Она непосредственно отражается на конкретно рассматриваемом ресурсе, используемом для МФСО, а именно в управленческих и регламентированных суммах. Если нужен независимый учет УУ/МФСО с использованием функциональной валюты, рекомендуется установить управленческую валюту. При этом валюта в отчетности может быть выбрана в любом варианте. При планировании независимого учета УУ/МФСО, для сближения УУ и РУ, рекомендуется выбрать «рубль».

Вас также могут заинтересовать следующие материалы: