Семейный бюджет

Даже люди с хорошим достатком иногда сталкиваются с проблемой нехватки денег. Не успели получить заработную плату, как её остатки растворились в спонтанных покупках. При этом нужные приобретения не сделаны в полном объёме, текущий месяц не закончен, а денежный дефицит уже нарастает.

Семейный бюджет всегда нуждается в планировании, а в кризис это становится насущной потребностью для всех. Этот вопрос нельзя игнорировать, живя только текущим моментом, нужно думать и о перспективе. Тем, кто уже предпринимал первые попытки в упорядочении своих доходов и расходов, но потом по разным причинам забросил это дело, стоит прочитать статью и пересмотреть свои приоритеты. Секрет благополучия заключается в умении составлять общий бюджет и правильного распределять заработанные средства.

Семейный бюджет: основные понятия

С момента зарождения семьи и её роста, каждый участник обретает свой статус. Нужно не только распределить обязанности по дому, но и научиться вести домашнюю экономику. Основные понятия личной бухгалтерии:

Слово «бюджет» вошло в оборот с давних времен и имеет старонормандские корни. В буквальном смысле оно обозначает «карман», «сумка» или «кошелёк». Дословно это денежная сумка, фактически — финансовый план, в котором представлен баланс доходов и расходов за определенный временной период (неделя, месяц, год).

Доход семьи — это денежные средства, поступающие в виде заработной платы, доходов от бизнеса, пособий, премий, стипендии, пенсии, доходов от имущества и сбережений.

Расходы — это все затраты семьи на товары и услуги. К ним относятся жизненно необходимые траты на питание, медицину, одежду и обувь, жильё, образование. Культурные, бытовые, интеллектуальные, духовные потребности, отдых и прочие платежи (налоги, погашение кредита, страховые взносы) — это тоже составляющие расходной части.

Баланс — это арифметическое соотношение доходов и расходов, определяющее вид домашней экономики. Если они равны (Д = Р), то речь идёт о сбалансированном бюджете. Отклонение в большую или меньшую сторону — дефицит и профицит, соответственно. Таким образом, семейный бюджет можно рассматривать, как соотношение вышеприведённых категорий.

Характеристика видов семейного бюджета

Составив первую простую табличку доходов и расходов за месяц, вы сможете определить, в каком состоянии находится ваша экономика. При дефиците нужно немедленно бить тревогу и начинать пересмотр расходной части, выделяя явно непродуктивные траты.

Сбалансированный бюджет звучит красиво, но это положение «камикадзе» — вы постоянно ходите по краю пропасти, рискуя сорваться вниз в любой момент.

Хорошим сигналом, но не поводом для самоуспокоения является профицит в балансе доходов и расходов. В этом случае вы можете не только обеспечить себя всем необходимым, но также закладывать фундамент будущего благополучия всех её членов.

Горизонт планирования семейного бюджета

Семейный бюджет можно составлять на различные периоды времени. Его границы начинаются с недельного срока и могут заканчиваться несколькими годами. Он может быть недельным, месячным, квартальным, полугодичным, годовым, а может составляться на перспективу на несколько лет вперед. Наиболее популярным периодом является месяц. Такой план называется краткосрочным. Долгосрочное планирование рассчитано на годы вперёд. Такие планы обычно составляются для совершения крупных покупок, отдыха и других дорогостоящих мероприятий.

Способы ведения семейной бухгалтерии

В разные времена сознательные семейства использовали все доступные способы ведения домашней бухгалтерии. До наступления компьютерной эпохи, велись домовые книги и расчеты производились на счетах или бумаге. Потом появились калькуляторы и компьютеры.

| Ручной | Электронный |

|---|---|

| Записи ведутся в тетради или блокноте, расчёты делаются на калькуляторе. Может оказаться эмоционально приятным действием, процесс не терпит спешки | Ведение записей с помощью специальных программ или офисных приложений (например, Microsoft Office Excel), а также других сервисов (онлайн-сайты, приложения для мобильных телефонов) |

Даже сейчас многие предпочитают составлять таблицы на бумаге, так как им приятен сам процесс написания от руки. Другим может в большей степени подойти составление таблиц в электронном виде. Главное здесь — найти для себя наиболее подходящий способ, чтобы сбор данных и последующий анализ проходили для вас легко и интересно. Составление семейного бюджета — это главное занятие для собственной безопасности, поэтому сделайте его таким, чтобы им хотелось заниматься.

Планирование: цели, задачи и структура бюджета

Планирование — это сложный ежедневный процесс, требующий определённых навыков. Ставя правильные цели и выполняя план, каждый придёт к разумной экономии денежных средств. В перспективе это повысит и качество вашей жизни.

Семейный бюджет составляют, преследуя определенные цели и задачи:

Основы финансовой грамотности — это положительный баланс между доходами и расходами, упорядочение и сокращение необязательных расходов, эффективное использование накопленных средств.

Базовыми структурными единицами любого бюджета являются доходы и расходы. При составлении плана их нужно разделять на отдельные статьи. Первое время достаточно просто фиксировать поступления и траты, затем объединить в группы и подгруппы. Например, выделить обязательные платежи. Полезно освоить разные горизонты планирования — от месяца до десятков лет.

План составлен правильно, когда расходы семьи не превышают доходную часть. В этом случае будет формироваться резерв, который в будущем сохранит немало времени и нервов. На его долю должно приходиться не менее 10% от совокупного дохода. Если же расходов оказалось больше, необходимо в срочном порядке исключить все необязательные траты и подумать над увеличением доходов.

При составлении финансового плана на длительный период времени, обязательно нужно учитывать экономическую ситуацию и закладывать в расчёты инфляцию.

Приведенная таблица наглядно показывает структуру бюджета семьи:

| ДОХОДЫ | План | Факт | Отклонение |

|---|---|---|---|

| 1. Доходы мужа | |||

| 1.1 Зарплата | |||

| 1.2 Подработка | |||

| 2. Доходы жены | |||

| 2.1 Пособие по уходу за ребенком | |||

| 2.2 Подработка | |||

| 3. Доход ребенка | |||

| 3.1 Стипендия | |||

| 4. Доходы семьи | |||

| 4.1 Проценты по вкладу | |||

| 5. Прочие доходы | |||

| 5.1 Поддержка родителей | |||

| Итого доходы: | |||

| РАСХОДЫ | План | Факт | Отклонение |

| 1. Обязательные расходы | |||

| 1.1 Кредит | |||

| 1.2 Сбережения | |||

| Итого обязательные расходы: | |||

| 2. Расходы на семью | |||

| 2.1 Постоянные расходы | |||

| 2.1.1 Коммунальные платежи, ТВ, Интернет, сад, школа, репетитор | |||

| 2.1.2 Питание | |||

| 2.1.3 Машина | |||

| 2.1.4 Транспорт (проездные билеты) | |||

| 2.2 Переменные расходы | |||

| 2.2.1 Одежда и обувь | |||

| 2.2.2 Косметика, услуги салона красоты | |||

| 2.2.3 Бытовая химия | |||

| 2.2.4 Развлечения | |||

| 2.2.5 Игрушки | |||

| 2.2.6 Сезонные расходы для дачи | |||

| Итого расходы на семью: | |||

| 3. Непредвиденные расходы | |||

| 3.1 Лекарства, ремонт техники, ремонт одежды | |||

| Итого все расходы: | |||

| Экономия семейного бюджета: | |||

Советы по ведению бюджета

К ведению семейной бухгалтерии каждый подходит индивидуально, вырабатывая для себя наиболее удобную форму и инструменты. Это творческий процесс, требующий затрат времени. Приведённые ниже советы будут полезны для всех, а особенно — для новичков:

| Совет | Описание |

|---|---|

| 1. Один составитель | В планировании бюджета могут принимать участие все члены семьи, но вести его должен один человек, во избежание финансового хаоса. |

| 2. Не экономить на себе | Максимально учитываются интересы и потребности всех членов семьи. В этом деле неуместна жёсткая экономия. Большой ошибкой является лишение жизненных удовольствий близких людей. Одна из целей семейного бюджета — повышение качества жизни. |

| 3. Приоритеты в тратах | Проблемы следует решать по мере поступления, с расстановкой приоритетов — это снимет психологическое напряжение. Оплатить всё сразу получается не всегда, но не всегда это и требуется. |

| 4. Без детализации | Не следует перегружать план мелочами. Сильная детализация займет много времени, а результат не принесёт ожидаемой пользы. Наоборот, такая работа быстро надоест. Достаточно указать основные доходные и расходные статьи, остальное поместить в раздел «Прочее». |

| 5. Заплати сначала себе | Для создания финансовой подушки безопасности надо сразу после поступления денег отложить определённую сумму, не менее 10% от доходов. В противном случае, в конце месяца вы рискуете вновь остаться без денег, поскольку найдутся «выгодные» покупки и вы заплатите не себе, а другим. |

| 6. Экономия на значительных расходах | Иногда легче отказаться от одной крупной покупки, чем от нескольких мелких. Все должно быть взвешено, чтобы не нарушить жизненный комфорт. Экономя на мелочах, реально сократить расходы не получится, а неудовлетворенность и негатив останутся. |

| 7. Цените свой труд | Полезно подсчитать, сколько стоит 1 час жизни. Это поможет взвесить ценность новых покупок и остановить утечку денег. Не нужно стесняться просить скидку. Даже богатые люди не боятся возмутиться дороговизне вещи, ведь они точно знают ценность денег. |

Данные советы помогут правильно организовать планирование бюджета семьи. Сам процесс должен доставлять удовольствие, а его результат обеспечит финансовое благополучие.

Способы экономии семейного бюджета

Ведение домашней бухгалтерии — основа для выявления резервов разумной экономии. Учёт доходов и расходов за необходимый период упрощает анализ бюджета и помогает формировать сбережения. Накопленные средства позволят совершить более крупные покупки без привлечения заёмных средств.

Проанализировав траты семьи, наверняка можно найти бреши, из которых вытекают деньги. Мелкие спонтанные траты оказываются серьёзной статьёй необязательных расходов. Кофе из автоматов, попкорн в кино, перекусы в кафе приводят к значительным финансовым потерям. А ведь можно самостоятельно заварить чай или кофе, взять «собойку» в офис, зайти в магазин перед кино и купить чипсы с напитками дешевле, если в этом вообще есть необходимость.

Затраты на мобильную связь и телевидение. Пересматривая договоры с поставщиками услуг, можно выявить устаревшие тарифы, за которые приходится платить больше. В целях привлечения новых клиентов, компании часто предлагают более выгодные условия по цене и качеству.

Если нет жёсткой необходимости, можно отказаться от большинства поездок на личном автомобиле. К концу месяца получится приличный запас денежных средств за счёт экономии на топливе, платных парковках и услугах автомойки.

Важно не только составить план, но и придерживаться его, минимизируя незапланированные покупки. За выгодными предложениями магазинов часто скрываются маркетинговые трюки, провоцирующие дополнительное приобретение товаров. Чем реже совершается поход в магазин, тем устойчивей будет семейный бюджет. Поэтому лучше делать крупные закупки в магазинах примерно раз в неделю.

Чтобы семья себя чувствовала комфортно и была счастлива, нужно уметь отказываться от некоторых соблазнов или найти способы для увеличения доходов. Народная истина гласит следующее: нужно меньше тратить либо больше зарабатывать. От себя добавим: лучше и то, и другое одновременно. В этом хорошо помогает развитие эмоционального интеллекта.

БЮДЖЕТ-СЕМЬИ.РФ

БЮДЖЕТ-СЕМЬИ.РФ — фундамент благополучия

Бюджет семьи: как быть в ладу с деньгами и друг с другом

Ведение семейного бюджета — вещь полезная и крайне противоречивая. Кому знакомо: «Как сделать, чтобы на всё хватало? Как перестать слишком много тратить? Где взять ещё денег? Кто платит квартплату?».

Такие или похожие вопросы, пожалуй, проскакивают в каждой семье. Порой тема финансов становится причиной раздоров и конфликтов. Но мы здесь не за тем, чтобы говорить о ссорах, а для того, чтобы поладить с деньгами. И у меня для вас приготовлен полезный материал.

В статье разберемся подробнее:

Гарантирую, после этой статьи вы словите инсайты, а для кого-то погружение в информацию и вовсе обернется нежданчиками. Ну а если вы и так всё делаете правильно, то просто разложите знания по полочкам. Для лучшего эффекта будут задания, и их нужно выполнять, иначе тыква не превратится в карету.

Что такое бюджет семьи?

Простыми словами, семейный бюджет — это доходы и расходы семьи за определенный период: месяц, полгода, год и т.д.

Для начала определимся, кто из ближайшего окружения составляет семейную ячейку. Включаем всех, кто принимает непосредственное участие в зарабатывании и тратах.

Как правило, это люди, которые живут под одной крышей. Это может быть молодая семья — муж и жена. А может, семейство с бабушками и дедушками. Или же это стандартный вариант — муж, жена и ребенок.

Теперь задание. Опишите состав вашей семьи. Подумайте, кто и какой вклад вносит финансово.

Для чего нужен семейный бюджет?

С составом определились, со вкладом приблизительно тоже. Давайте теперь о причинах, почему стоит вести учёт финансовых поступлений и затрат.

Задание. Распишите причины, по которым нужно вести учёт вашей семье. Будьте смелее, может быть вы давно мечтаете о доме, но до сих пор снимаете однушку. Или погрязли в кредитах, и нужно срочно от них избавиться. А может у вас всё отлично и хочется побольше денег на путешествия? Чем больше напишите, тем лучше.

Из чего складывается семейный бюджет?

Выше мы затронули понятие семейного бюджета, дальше разберем, из чего он складывается.

Начнем с доходов, обычно это:

Теперь о расходах, к ним относят:

Еще одна классификация, она несколько проще. Доходы делятся на три группы.

Расходы здесь делятся на пять категорий:

И снова задание. Какие виды доходов есть у вашей семьи? Возможно вы не используете все ресурсы, которыми обладаете. Подумайте над тем, какие могут быть способы увеличить доход.

Как формируется семейный бюджет?

Мы разобрали доходы и расходы, теперь важно посчитать сколько денег и откуда приходит, а также посчитать расходы. По пунктам — сесть и выписать. Получаем пока еще примерную, но уже картину, по которой определим диагноз.

Если расходы равны доходам, то бюджет сбалансированный. Это неплохая ситуация, как может показаться внешне. В лучшем случае семья тратит то, что зарабатывает и ничего не откладывает на накопления. Но если доход составляет 100 тысяч, а 70 из них уходит на долги, то что-то надо экстренно делать. В такой ситуации сложно даже начать думать о накоплениях и строить долгосрочные планы.

Если расходы превышают доходы, то возникает дефицит. А с ним стресс, ссоры и прочий ужас. В первую очередь, разберитесь с причинами такого положения дел, а во-вторую, прочитайте и законспектируйте книгу Джорджа Клейсона «Самый богатый человек в Вавилоне».

В книге «Самый богатый человек в Вавилоне» даются основы для понимания финансовых законов, приводятся законы богатства и правила избавления от «тощего кошелька». Книга написана понятным языком в повествовательной форме, рекомендована всем, начиная со школьного возраста.

Когда доходы превышают расходы, можно говорить об избытке или о накоплениях. Это хорошая ситуация, когда семья позволяет себе отложить деньги на отпуск или образование, создать «подушку безопасности» и чувствовать себя комфортно.

Если в прошлом месяце были непредвиденные траты, нехарактерные для обычной жизни, не спешите с плохими прогнозами. При подсчетах лучше учитывать доходы и расходы за полгода.

Задание. Определите, в каком состоянии ваш бюджет, проанализировав доходы и расходы за полгода.

Виды семейного бюджета

Чтобы деньги приходили и тратились с умом, договоитесь о том, какой вид бюджета предпочтительнее. Их три, рассмотрим подробнее.

Совместный бюджет

Самый распространенный способ вести семейный бюджет. Работает по принципу «общего котла». Каждый член семьи вносит в «котел» определенную сумму, после чего деньги расходуются на общие нужды. Суть этого принципа в том, что решения принимаются совместно. Деньги из тратятся по предварительному согласованию, супруги ставят друг друга в известность по планируемым и уже совершенным тратам. Чаще в такой системе участвуют двое — муж и жена, но если семья большая, то подключаются все, кто зарабатывает деньги. При этом у каждого остается сумма, которая тратится на личные нужды. Копилка может быть в виде общего счета или в виде наличных средств.

Такой способ успешен, если у супругов примерно одни и те же взгляды на финансовое планирование. При этом вклад в копилку не обязательно равнозначный. Например, муж вкладывает 30 000 руб., а жена 10 000 руб., в итоге получается 40 000, которые тратятся на всех.

Плюсы совместной бухгалтерии:

Как видите, многое упирается в психологию — всё взаимосвязано. Финансовые взаимодействия во многом лишь отражение истинного положения дел в семье, уровня доверия между супругами.

Раздельный бюджет

Этот способ больше характерен для западных стран, где каждый стремится доказать свою независимость. Во многих российских семьях он тоже прижился.

Раздельное ведение бюджета подразумевает, что кто-то платит, например, за коммуналку, а кто-то покупает детям абонементы в бассейн.

По сути, общехозяйственные траты делятся примерно поровну и всем от этого хорошо. При этом личные расходы каждый оплачивает самостоятельно.

Подойдет такой способ тем, кто осознанно распоряжается своими доходами, имеет стабильный заработок, накопления. К ведению раздельного бюджета нужно тоже подходить осознанно, о многих вещах лучше заранее договориться. А что, если один из супругов заболеет или надолго потеряет работу? А что делать, когда родится ребенок и жене придется уйти в декрет?

К сожалению, многие семьи до того заигрываются в независимость, что любая форс-мажорная ситуация способна выбить отношения из колеи. Не надо так, лучше договаривайтесь «на берегу».

Долевой бюджет

Пожалуй, максимально удобный способ распоряжения финансами. Долевой способ сочетает признаки совместного и раздельного.

Суть в том, что супруги формируют общий фонд пропорционально доходам каждого. Получается, каждый вносит свою долю. Например, муж зарабатывает 100 000 руб, жена 30 000, с ними живет сын-студент, который на подработках делает 15 000.

Каждый вносит на общие нужды 20%. Муж вкладывает 20 000 рублей, жена 6 000 и сын сдает на еду 3 000 рублей. Итого получается 29 000 рублей, которые уходят на коммуналку, продукты, прочий быт.

Остальные деньги тратятся по личному усмотрению. Доля вклада может быть любой и согласовывается заранее. Если в семье принято принимать совместные решения, то на общие нужды может отдаваться и 70-80% дохода, тут уж кто как привык.

С таким подходом легче заранее планировать большие траты, создавать резервный фонд. При этом, если чей-то доход временно сокращается, то с него никто не будет требовать фиксированную сумму, он просто внесет свою долю.

Как и везде тут тоже включаем голову. Чтобы избежать конфликтов, заранее решите, что делать, если кто-то вынужденно перестает работать. Также обсудите, что делать, если доход поднимется в 2 раза у одного из супругов, возможно следует какую-то часть оставить на накопления.

Задание. Определите, какой способ ведения бюджета удобен для вас. Поговорите об этом со всеми, кто участвует в финансовой жизни семьи. Решите, устраивает ли вас нынешнее положение дел или всё-таки что-то нужно менять.

Как вести бюджет: 10 главных принципов

Расставить приоритеты в тратах поможет матрица Эйзенхауэра. Несмотря на то, что она чаще применима к тайм-менеджменту, ее можно использовать как универсальный инструмент к любым сферам жизни. Делим предстоящие траты на четыре группы.

Хочу здесь дополнить. Делитесь благами с теми, кто в них действительно нуждается. Я сейчас о благотворительности. Каждый сам выбирает, как помочь — деньгами, поступками, общением, вещами и т.д. Важно то, что вы отдали благо в мир и вам вернется еще больше.

Бюджет семьи: секрет планирования для богатой жизни

Согласно статистике, треть семейных пар распадаются из-за денежных проблем, т.е. большинство не знает, что такое семейный бюджет и как его правильно организовать, чтобы оба партнера были счастливы.

Успех ведения семейного бюджета зависит от правильно выбранной стратегии и умении ее вести и постоянно придерживаться. В этой статье подробно рассказано, что такое семейный бюджет, его самые популярные разновидности, как правильно вести семейный бюджет. В качестве бонуса также представлен конкретный пример, ориентируясь на который, легко можно составить план ведения собственного семейного бюджета.

Что такое семейный бюджет

Семейный бюджет (бюджет семьи) — это все доходы и расходы семьи, организованные согласно определенному плану, который позволяет наиболее эффективно закрывать текущие потребности и достигать финансового благополучия для каждого члена семьи.

Составление семейного бюджета позволяет наиболее эффективно контролировать приток денег и прогнозировать необходимые траты и доход за определенный период (краткосрочные, среднесрочные и долгосрочные цели).

Можно сказать, что семейный бюджет состоит из личного бюджета каждого члена семьи. Однако в отличие от личного бюджета, где человек зарабатывает и тратит, только исходя из собственных потребностей, в семейном бюджете учитываются возможности и интересы каждого члена семьи. При этом пополнение бюджета может происходить только от одного или нескольких членов семьи, а траты распределяются на всех. Также должны учитываться как потребности семьи в общем, так и отдельных ее членов.

Например, если семья состоит из мужа, жены и ребенка, то при условии, что оба взрослые работают, семейный бюджет будет состоять из дохода (или его части) мужа и жены, а расходы при этом будут разделяться на:

Для достижения финансового благополучия, нужно учитывать траты по вышеназванным четырем направлениям.

Зачем нужен семейный бюджет

Большинство людей не понимает, зачем нужно вести семейный бюджет, и считают, что это нужно только тем, кто хочет экономить или копить деньги.

Зачем нужен семейный бюджет — он решает сразу несколько проблем, которые есть практически у каждого человека:

Многие считают, что ведение семейного бюджета — это «вторая работа», однако это совсем не так, если делать это правильно. Первые месяцы нужно максимально точно учитывать абсолютно все траты и записывать доходы, чтобы понять, куда сколько денег уходит, однако через несколько месяцев, когда ведение семейного бюджета войдет в привычку и появится понимание распределение трат, можно будет учитывать лишь общие моменты. Это займет максимум 10 минут в день.

Виды семейного бюджета

Общий

Форма общего семейного бюджета — самая популярная в России и странах СНГ. Его суть состоит в том, что все деньги, которые зарабатывает каждый член семьи складываются в один «котел», из которого оплачиваются все расходы, а те средства, которые остались, уходят на формирование пенсионного фонда или накоплений на будущее (отдых, образование детей, покупка жилья и т.д.).

Плюс состоит в том, что все максимально прозрачно и это дает возможность формировать фонд на будущее. Однако есть и большой минус, который заключается в том, что если у пары большая разница в заработке, могут возникнуть споры и конфликты. Кроме того, того не получится делать сюрпризы.

Раздельный

Раздельный семейный бюджет — распространенная форма в США, Европе и других странах с высоким уровнем жизни. Заключается в том, что каждый из супругов выделяет определенную часть собственного дохода на покрытие текущих расходов, например, один платит за коммунальные услуги, второй покупает продукты.

Минус состоит в том, что такой семейный бюджет очень сложно планировать и он не сможет эффективно работать в форс-мажорных ситуациях.

Смешанный

Смешанный семейный бюджет объединяет в себе особенности двух предыдущих. При такой форме каждый из супругов выделяет определенную часть заработка (обычно в процентах) на нужды семьи. Планирование трат происходит в начале года, а коррекция — по ходу развития ситуации.

Также возможна такая форма, когда один из супругов покрывает все крупные разовые расходы (отпуск, ремонт, покупка вещей), а второй тратится на бытовые ежедневные нужды (питание, косметика и т.д.).

Смешанный семейный бюджет — это самая сбалансированная форма.

Личный

Эта форма ведения семейного бюджета предполагает распоряжение всеми деньгами одним членом семьи, даже если работает и муж, и жена. Подходит семьях, в которых один из супругов не умеет правильно распределять средства или склонен к нерациональным тратам. В этом случае обязанности по управлению семейным бюджетом берет на себя человек, уровень финансовой грамотности которого выше.

Как вести семейный бюджет

Как вести семейный бюджет:

Каждый из названных выше этапов имеет свои особенности и нюансы, которые мы подробно опишем ниже.

Сбор начальных данных

Этот этап подготовительный, можно, конечно, обойтись и без него, но проведение подготовки значительно улучшить итоговые результаты и общее финансовое положение семьи.

Рекомендуется вести предварительный учет на протяжении двух-трех месяцев перед составлением планирования.

На данном этапе в таблицу семейного бюджета, ссылка на которую будет ниже, вносятся лишь реальные показатели минимум за два-три месяца, без учета плановых. Нужно ежедневно заполнять данные о доходах и расходах.

По итогу двух-трех месяцев за каждый месяц создается отдельный отчет и проводится анализ.

Планирование

Заполнение информации о доходах и расходах семьи позволит сделать планирование более близким к реальности и даст более точное представление о финансовых возможностях семьи.

Цели следует разделить на три категории: краткосрочные (реализация в течение двух-трех месяцев), среднесрочные (до полугода), долгосрочные (минимум год).

Примеры краткосрочных целей:

Примеры среднесрочных целей:

Примеры долгосрочных целей:

При определении целей нужно максимально точно рассчитать, какая сумма потребуется для их закрытия и в какой срок вы сможете накопить. Далее необходимо внести все плановые доходы и расходы, включая ежедневные в таблицу.

Ведение учета текущих показателей

В начале месяца необходимо ежедневно вносить все расходы и доходы, даже самые незначительные. Расходы можно разделить на обязательные и необязательные, постоянные и разовые, чтобы по итогу выяснить, какая сумма требуется на закрытие первичных потребностей семьи.

Анализ результатов и составление плана на следующий период

В последний день месяца необходимо провести анализ полученных результатов и сравнить реальные значения с плановыми. Для этого очень удобно пользоваться Excel-таблицами, в которых есть автоматические формулы. Это также позволяет сделать более точные планы на следующий месяц.

Например, если одному из супругов была выплачена разовая премия, ее не нужно включать в план на следующий месяц, так как это непостоянный доход. Если же была найдена подработка с ежемесячной оплатой, то план нужно скорректировать.

С другой стороны, если расходы по одной из важных статей оказались более низкими, чем планировалось, также не спешите менять плановые показатели, так как данные траты не всегда могут быть такими низкими.

Строка «Финансовый результат» показывает, сколько составляет разница между доходами и расходами. Если первые оказались больше, то сэкономленные средства можно отложить в «подушку безопасности».

Посмотрите видео о 10 простых шагах, которые позволят правильно вести семейный бюджет и достигать поставленные цели:

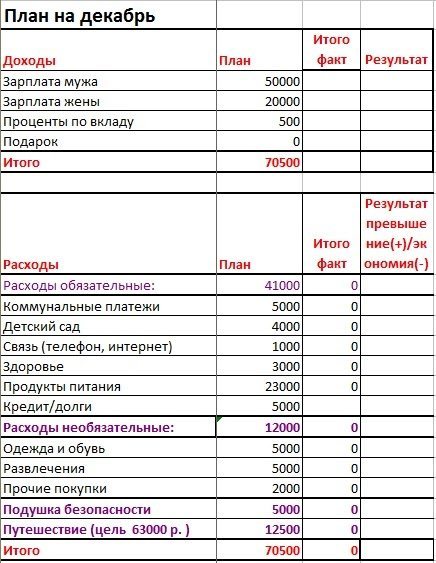

Алгоритм ведения семейного бюджетаПример семейного бюджета

Вести учет семейного бюджета можно в Excel-таблицах, пример можно скопировать здесь.

Ниже мы на конкретном примере покажем, как ведется учет семейного бюджета с использованием вышеназванной таблицы.

Предварительный сбор данных

Как вы уже знаете, очень желательно сделать предварительный сбор показателей реальных расходов и доходов, которые впоследствии позволят более реалистично заполнить плановые значения.

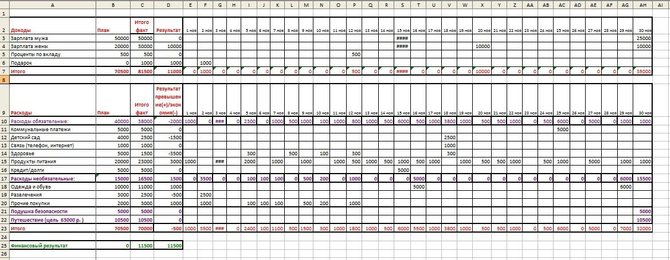

Вот так выглядит заполнение предварительных данных:

Учет нужно вести на протяжении двух-трех месяцев. В итоге по истечении этого времени у нас уже будет некая статистика:

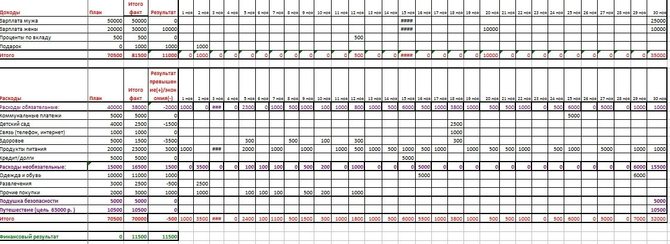

Заполнение расходов и доходов

Как видно, у вас должно получиться три колонки:

Рядом с запланированной целью в скобках желательно указывать необходимую сумму для ее закрытия.

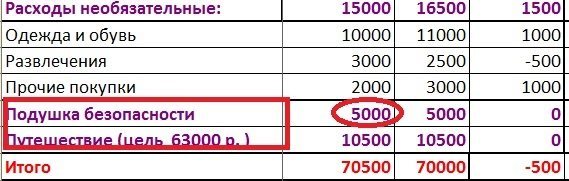

Для создания «подушки безопасности» мы не указали сумму, а просто решили каждый месяц откладывать по 5 000 рублей.

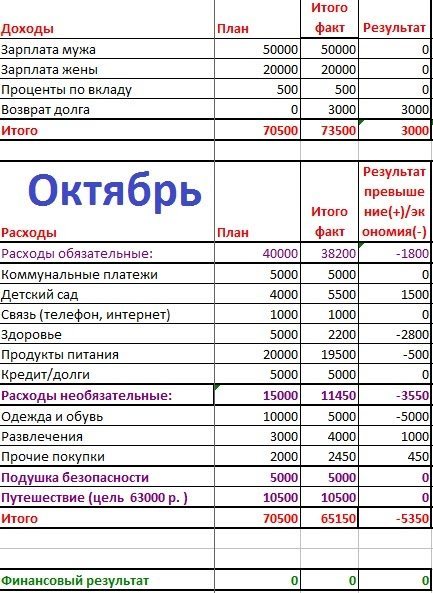

Анализ результатов

Провести анализ результатов позволяет строка «Результат превышение(+)/экономия(-)»: положительное значение означает, что вы превысили бюджет, а отрицательное, наоборот, что вам удалось сэкономить.

В нашем примере, в ноябре удалось сэкономить на детском саде, так как ребенок не посещал заведение более недели, а также на медикаментах и развлечениях. С другой стороны, расходы на питание мы немного недооценили. Также есть перебор по необязательным тратам на одежду и обувь и прочие покупки, поэтому в будущем нужно обратить особое внимание на эти статьи расходов.

В общем удалось сэкономить 500 рублей, которые дополнительно можно отложить в резервный фонд семьи.

Планирование на следующий месяц

Так, в нашем примере мы повысили расходы на продукты питания и развлечения и снизили траты на медицину (потому что предыдущие два месяца тратилось меньше денег, чем было запланировано) и одежду (большая часть была куплена в предыдущие месяцы):

Программы планирования и ведения семейного бюджета

Excel-таблицы

Excel-таблицы для ведения семейного бюджета — один из самых удобных вариантов, так как можно создать шаблон, максимально отвечающий именно вашим требованиям. К тому же, инструмент является бесплатным.

Шаблоны можно копировать из месяца в месяц и корректировать, результаты считаются автоматически, также их наглядно можно посмотреть в диаграмме.

Минусами данного инструмента является то, что для удобной работы потребуется компьютер, потому что на смартфоне будет очень неудобно создавать таблицы. И для использования онлайн-таблиц требуется доступ в интернет. Кроме того, данные инструменты требуют от пользователя навыки работы с Excel.

Онлайн-банкинг

Некоторые крупные банки (например, Тинькофф и Сбер) внедрили функцию финансовой отчетности для клиента, и расходы даже разбиты на категории.

Однако банк фиксирует только те траты и доходы, которые прошли через аккаунт клиента, а это подойдет не всем. Чтобы получить таким способом максимально точную статистику нужно проводить все платежи онлайн или картой соответствующего банка.

Дзен-мани

Это одна из самых удобных программ для ведения семейного бюджета. Можно открыть доступ для каждого члена семьи, есть мобильное приложение, которое синхронизируется с десктопной версией. Программа также позволяет подключить синхронизацию информацию с банками и электронными кошельками.

Минусом является то, что бесплатная лишь демо-версия, а за полноценный доступ нужно платить 99 рублей в месяц или купить лицензионное ПО за 1249 рублей.

Домашняя бухгалтерия

Это программа, которая подойдет не только для ведения семейного бюджета, но также и для финансовой отчетности малого предприятия. Однако из-за этого интерфейс ПО достаточно сложный и подойдет не всем пользователям.

Среди плюсов стоит отметить подробные графики и таблицы, возможность подключить доступ для всех членов семьи, мобильное приложение и ведение бюджета семьи в любой валюте.

Доступ ко всем функциям ПО стоит от 65 до 745 рублей в месяц.

CoinKeeper

Подойдет не только семьям, но и небольшим предприятиям.

Из безусловных плюсов — мгновенная синхронизация с банковскими аккаунтами и автоматическое обновление данных, функции планирования, создание отчетов, напоминание об обязательных платежах.

Сервис является платным, однако есть несколько вариантов подписки: месячная, годовая или неограниченная, и стоит от 15 до 2999 рублей.