Смета доходов и расходов некоммерческой организации

Формирование сметы доходов и расходов в некоммерческих организациях позволяет запланировать бюджет на предстоящий период. Этот документ является обязательным для осуществления нормальной, бесперебойной деятельности НКО.

Что такое «некоммерческая организация»

К некоммерческим организациям относятся любые официально зарегистрированные сообщества, которые не ставят своей основной целью зарабатывание денег.

Иными словами, предпринимательской деятельностью НКО заниматься права не имеют (за исключением случаев, когда эта самая деятельность направлена на достижение их прямых целей).

Обычно эти организации работают в сфере образования и здоровья, культуры, религии, спорта и т.п.

Тем не менее, для их функционирования, как и для коммерческих или бюджетных структур, также требуются определенные финансы. Они могут поступать в качестве вступительных и членских взносов, благотворительности, процентов от вкладов, безвозмездных актов дарения, грантов и т.д. Эти средства расходуются на поддержание деятельности организации, оплату работы администрации НКО, аренду помещений, хозяйственные нужды, поддержку каких-то проектов и прочее.

Что входит в понятие смета, как ее составить и для чего она нужна

Смета – это план доходов и расходов на какой-то конкретный промежуток времени. Она составляется исходя из индивидуальных потребностей организации и включает в себя все позиции, по которым может происходить движение денежных средств.

Сметы могут формироваться как на организацию в целом, так и на какие-то ее отдельные проекты. Документ является приблизительным и строится обычно на основе данных из бухгалтерского учета. Также берутся в расчет предыдущий опыт и наработки, текущие нужды НКО, ее цели и задачи.

Поскольку в большинстве своем некоммерческие организации существуют на добровольные взносы (пожертвования, дарения и т.п. безвозмездные вливания), смета важна в том смысле, что позволяет отследить насколько обоснованно происходят траты из бюджета НКО и действительно ли они идут на целевые потребности.

Кто составляет смету

Как и в любом другом предприятии, финансовую смету некоммерческой организации составляет бухгалтер или лицо, исполняющее его функции (например, руководитель).

В любом случае, вне зависимости от того, на кого будет возложена эта обязанность, после формирования, смета должна быть передана на подпись главному должностному лицу НКО.

Его автограф подтвердит действительность сметы и даст «добро» на воплощение ее в жизнь.

Заверять бланк при помощи печати необязательно – это надо сделать, только если такая норма прописана в нормативных актах организации.

Смета обычно составляется, как уже говорилось выше, на определенный промежуток времени (чаще всего год, но может быть и полугодие, и квартал) и включает стандартный для той ли иной НКО перечень статей доходов и расходов, а также строку по непредвиденным тратам.

Особенности составления сметы, общие моменты

Если вы являетесь членом НКО или вам просто поручили составить смету, а у вас для этого не хватает опыта, воспользуйтесь приведенными ниже советами и посмотрите образец документа. На его основе вы с легкостью сможете создать свою индивидуальную смету, учитывающую особенности именно той организации, в отношении которой она составляется.

Итак, для начала общая информация.

В готовую, утвержденную смету вносить правки крайне нежелательно, однако, если это предусмотрено в учетной политике организации, в течение отчетного периода некоторые статьи корректировать допускается.

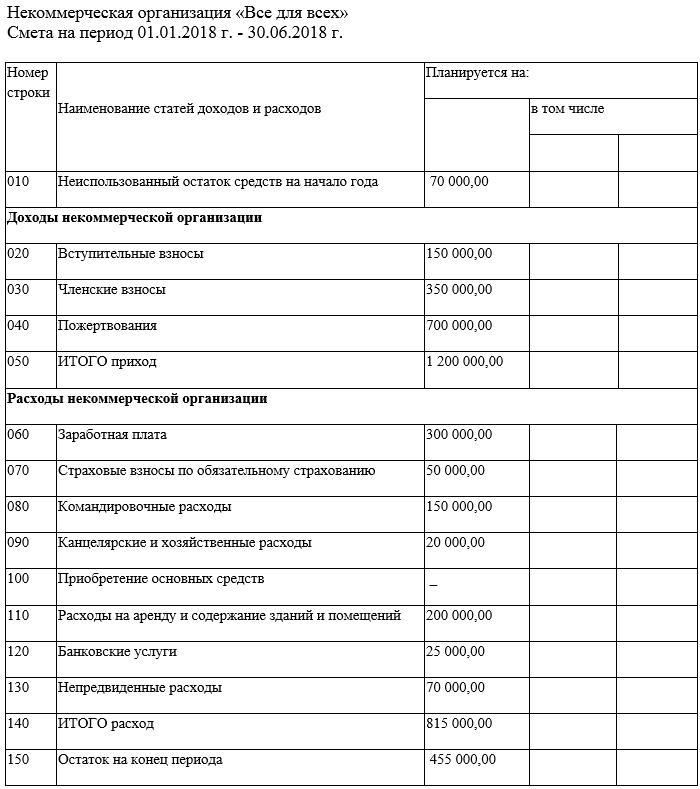

Образец документа

В начале документа следует написать:

Затем идет таблица:

После составления сметы

В течении года руководство и финансовая администрация НКО должны стремиться к реализации сметы в максимальном объеме.

По окончании отчетного периода составляется анализ, который показывает уровень исполнения сметы.

В нем отражаются фактические цифры по каждой статье доходов и расходов, прописанной в смете.

Сопоставление планируемых и реальных данных дает возможность проанализировать отклонения и недостатки в разработке бюджета и избежать их при составлении сметы на следующий год (или иной период отчета).

Порядок и общие правила составления сметы доходов и расходов

Управляющие домом организации, а также ТСН/ТСЖ имеют свой собственный бюджет, куда включаются все их доходы и расходы. Составление смет доходов и расходов относится к компетенции общего собрания членов ТСЖ. УО для удобства бухучёта также могут их вести. Читайте об общих правилах составления смет при планировании расходов и доходов.

Бланк необходимо разработать самостоятельно

Смета – простой финансовый план, который утверждает объём предполагаемых в следующем периоде доходов и расходов организации. Она определяет все поступления и расходование денег за какой-то конкретный промежуток времени.

В смете планируется, сколько организация получит дохода и сколько будет потрачено денежных средств в процессе её деятельности. Документ составляется обычно раз в год. Для ТСЖ ведение сметы является обязательным условием (п. 2 ч. 1 ст. 137 ЖК РФ). Управляющие домом организации могут также составлять сметы для удобства расчётов, а также составления планов по содержанию общего имущества МКД и ведения отчётности.

На законодательном уровне бланк сметы для УО и ТСЖ не установлен. Поэтому организации, управляющие многоквартирными домами, разрабатывают его самостоятельно. ТСЖ утверждает его на общем собрании членов товарищества, заносит в Устав, а УО при необходимости может сделать эту форму одним из приложений к договору управления с собственниками.

Структуру сметы диктует перечень статей расходов и доходов

Структура сметы зависит от перечня статей расходов и доходов организации или товарищества. Перечень статей диктует форму сметы, её состав и группировку, систему детализации доходов и расходов.

Перечень расходов организации или товарищества формируют такие ПП РФ как № 290, № 491, № 354, № 416 и другие НПА, определяющие обязанности по управлению многоквартирным домом.

При этом важно помнить, что суммы, заносимые в плановые сметы доходов и расходов, фиксируются с учётом НДС.

Смета должна быть подписана и подтверждена расчётами

Смета доходов и расходов составляется сотрудником ТСЖ, который выполняет функции бухгалтера. В УО, если принято решение составить такую смету, обычно этим занимаются сотрудники экономического отдела. При составлении сметы организация или товарищество определяет, в каких единицах указываются запланированные суммы: чаще всего в рублях.

Документ может быть составлен и утверждён в электронном виде, например, с помощью электронного документооборота. Но в таком случае его необходимо распечатать и подписать у председателя ТСЖ или, в случае УО, главного должностного лица организации. Подпись на бланке сметы свидетельствует о её действительности. Сроки, в которые смета составляется и утверждается, в законодательстве РФ не указаны, как и форма её составления. ТСЖ готовит и утверждает смету на будущий год в конце предыдущего или в самом начале нового календарного года.

В основу расчёта планируемых доходов и расходов берутся смета за прошлый период и фактические данные о её выполнении, остаток средств предыдущего периода, средняя стоимость работ по обслуживанию и управлению многоквартирными домами. Также учитываются инфляция и уровень колебания цен, повышение тарифов и характеристики дома, по которому составляется смета. Все сметные статьи должны подтверждаться расчётами или объяснительными документами.

В доходы не включаются субсидии и взносы собственников на капремонт

Поговорим об общих, стандартных статьях доходов и расходов сметы для ТСЖ/ТСН или УО. По структуре смета делится на два больших блока: доходов и расходов, которые соответственно также делятся на группы и подгруппы в зависимости от перечня доходных и расходных статей. Остановимся сначала на доходах.

Доходы – это все денежные средства, которые за определённый период получает в результате своей деятельности управляющая домом организация (п. 2 ПБУ 9/99). Доходная часть сметы обязательно должна начинаться с суммы остатка денежных средств предыдущего периода. Затем формируется перечень статей доходов на планируемый период:

1. Доходы от обязательных услуг и работ: это платежи жителей дома за жилищные услуги, плата за содержание домом и управление.

2. Плата за посреднические/агентские услуги: за сбор платы за коммунальные услуги по договору с РСО при наличии таких договоров.

3. Доходы от использования общего имущества дома: сдача в аренду помещений и участков придомовой территории, размещение рекламы и оборудования.

4. Иные доходы: например, выплаченные жителями МКД и третьими лицами в адрес ТСЖ/УО штрафы и суммы возмещения ущерба.

К доходам не относятся средства целевого финансирования: например, платежи за капитальный ремонт МКД и субсидии, выделяемые из бюджета (пп. 14 п. 1 ст. 251 НК РФ).

Каждая из приведенных выше групп подразделяется на подгруппы и подстатьи в зависимости от перечня запланированных в будущем году услуг и работ. Например, по статье «Доходы от использования общего имущества МКД»: аренда части фасада дома ООО «Компания» (размещение баннера 6*3), размещение оборудования ООО «Провайдер» в подъездах №№ 1-4, аренда подвального помещения в 12 кв.м. ИП Иванов И.И. и т.д.

Каждая группа в смете должна быть разбита на подгруппы и подстатьи в соответствии с количеством работ и услуг, которые предусмотрены к выполнению и оказанию в будущем году хотя бы один раз.

Смета должна содержать все направления расходования средств

Список статей расходов ТСЖ/УО за год будет намного длинней и подробнее, чем соответствующий перечень доходов организации. Расходы – это все затраты организации, которые она несёт в процессе своей деятельности и которые приводят к уменьшению её средств (п. 2 ПБУ 10/99).

В смету обязательно должны быть включены следующие расходы:

1. По содержанию общего имущества дома, в том числе платежи в адрес РСО за КР на СОИ, придомовой территории.

2. По текущему ремонту ОИ МКД за услуги подрядчиков, которые проводят ремонт.

3. Административные, которые касаются работы ТСЖ/УО: материальные, кадровые, хозяйственные, за услуги банка и ЕРЦ и др.

4. Налоговые сборы и страховые взносы.

5. Выплаты штрафов, пени, неустоек и иного ущерба.

6. На капитальный ремонт за услуги подрядчиков.

7. Непредвиденные, если в предыдущие периоды такие траты возникали регулярно.

Каждая ТСЖ или УО составляет свой список статей расходов в зависимости от наличия или отсутствия в её деятельности тех или иных услуг и работ, связанных с управлением многоквартирным домом.

Отчёт о выполнении смет размещается в ГИС ЖКХ

Обязанность вести сметы доходов и расходов, а также размещать их в ГИС ЖКХ закреплена за ТСЖ, ТСН и кооперативами (п. 17 разд. 10 № 74/114/пр). Согласно п.п. 15, 16 разд. 10 № 74/114/пр, УО обязаны раскрывать в ГИС ЖКХ сведения о своей финансовой (бухгалтерской) отчётности и годовой отчёт о выполнении договора управления, куда входят и сведения о расходах и доходах за прошедший период.

Запланированные УО суммы расходов на услуги и работы по управлению МКД ложатся в основу расчёта размера платы за содержание 1 кв.м. площади помещения в многоквартирном доме и отражаются в перечне работ и услуг. Перечень утверждается на общем собрании собственников помещений в МКД. При необходимости УО может вынести на обсуждение и смету расходов и доходов.

Если УО решила вести такую смету или собственники оговорили подобное условие в договоре управления, то ей следует учесть:

1. Форма сметы не утверждена законодательством, разработать её нужно самостоятельно.

2. Смета составляется на следующий отчётный период.

3. В доходы не включаются субсидии и взносы на капремонт от собственников помещений.

В следующей статье мы подробнее поговорим о составления смет доходов и расходов в ТСЖ/ТСН и размещении этого финансового документа в ГИС ЖКХ.

Бюджетная смета учреждения

Бюджетная смета (БС) – документ, который должен создаваться всеми казенными учреждениями. Она составляется в обязательном порядке тогда, когда субъект получает деньги из бюджета.

Методические рекомендации по заполнению обоснований (расчетов) плановых сметных показателей.

Что собой представляет бюджетная смета?

БС – это бумага, фиксирующая размеры финансирования и лимиты трат. Создается на основании положений Бюджетного кодекса (БК), в частности, на базе его статьи 221. Все значения, содержащиеся в БС, детализируются по кодам КОСГУ. Бумага позволяет зафиксировать эти направления трат:

Вопрос: При проведении электронного аукциона на оказание услуг по техническому обслуживанию и ремонту автомобилей указывалось, что объем подлежащих выполнению услуг невозможно определить (п. 2 ст. 42 Закона N 44-ФЗ). В связи с этим в ходе аукциона снижалась общая цена запасных частей и единиц услуг (ч. 5 ст. 68 Закона N 44-ФЗ).

В контракте есть условие о том, что оплата оказания услуги осуществляется по цене единицы услуги исходя из объема фактически оказанных услуг, по цене каждой запасной части к автотранспортным средствам. Таким образом, в контракте определены цены за единицу каждой запчасти, а цена контракта соответствует бюджетной смете.

Какую неустойку можно предъявить исполнителю контракта в случае его отказа, например, заменить амортизатор? Цена амортизатора — 293,02 руб., тогда как общая цена контракта 554 706,77 руб., а штраф определен в размере 3% от цены контракта. Будет ли начисляться пеня? Каким образом рассчитывается размер штрафа?

Посмотреть ответ

ВАЖНО! Рекомендации по составлению бюджетной сметы учреждения от КонсультантПлюс доступны по ссылке

Бумага создается, когда учреждение получает уведомление об объеме бюджетного финансирования. К БС нужно прикрепить расчеты, подтверждающие правомерность статей трат.

Например, расходы на оплату труда устанавливаются на основании ставки и средней величины ЗП по определенным должностям.

Каждый бюджетный субъект должен создавать свою БС. Лицо, управляющее бюджетными финансами, должно собрать бумаги со всех подведомственных ведомств. После этого формируется сводная смета. Затем документ направляется на утверждение в орган, ответственный за распределение бюджетных финансов.

К СВЕДЕНИЮ! Последовательность создания сметы регламентируется Приказом Минфина №112н от 20.11.07.

Цели создания бюджетной сметы

Бюджетная смета формируется со следующими целями:

Лимиты из БС выделяются учреждениям на базе предварительно оформленного плана закупок. При согласовании с управленцем бюджетного финансирования могут вноситься корректировки в этот план.

Составление бюджетной сметы

С 2018 году составлять БС нужно по-новому. Для заполнения потребуется бланк ф. 0501012. Бланк этот установлен приказом Минфина №84н от 30 июля 2010 года. Приказом также установлены главные советы по заполнению сметы.

К СВЕДЕНИЮ! Смета и план ФХД – разные документы. Это нужно учитывать при оформлении бумаги. ФХД – документ, создающийся автономными и бюджетными субъектами. Смета нужна казенным учреждениям, органам локального самоуправления. Бумага заполняется на базе уведомлений о размерах финансирования.

Лимиты утверждаются с учетом целевого предназначения.

Финансирование разделяется по кодам БК. При этом фигурируют разделы:

Распределение трат осуществляется с учетом Указаний Минфина №65н. Если есть соответствующие указания от вышестоящих органов, в БС может содержаться детализация по КОСГУ.

ВНИМАНИЕ! Специалист должен оформить обоснование по каждой из статей трат.

Дополнительные особенности

Бюджетная смета утверждается управленцем казенного субъекта. Это стандартный порядок. Однако возможен и иной порядок. Он реализуется тогда, когда есть соответствующий регламент от вышестоящего органа. Если бланк согласуется с учредителем, нужно прописать должность и ФИО в шапке бумаги. Там же нужно зафиксировать дату согласования.

Учредитель может установить вспомогательную детализацию. В этом случае графа «Код аналитического значения» оформляется на базе утвержденных требований. Важно обосновать все цели трат. Обоснованием считаются расчеты, подтверждающие необходимость предстоящих расходов.

Перед утверждением сметы нужно отдать обоснования по тратам учредителю. С ним согласуются представленные расчеты. Если не согласовать расчеты, документ может быть признан недействительным. В этом случае расходы по БС признаются нецелевыми расходами.

Особенности утверждения

После того как расчеты с обоснованием трат утверждены у учредителя, они утверждаются управленцем казенного субъекта. Если управленца нет, бумага утверждается ответственным лицом. Документ утверждается также руководителем планового или экономического отдела. Форма 0501012 визируется главбухом. Все процедуры по утверждению производятся на протяжении 10 дней с даты доведения лимита бюджетных обязательств учредителем. Это стандартный порядок.

Возможна и иная последовательность действий, если она установлена вышестоящим руководителем.

ВАЖНО! Главный распорядитель имеет право установить собственные формы бланков с обоснованием расходов.

Особенности внесения изменений в смету

Лимиты бюджетных обязательств могут меняться. Если присутствуют подобные изменения, то они должны быть отражены в форме 0501012. В эту форму вносятся все требуемые изменения. Изменение бланка выполняется в соответствии с этой последовательностью:

Бумага утверждается в стандартном порядке. Сделать это нужно в течение 10 суток с даты поступления уведомления о корректировке ЛБО. Следующий шаг – измененный проект заносится в электронную систему.

Помещение БС в «Электронный бюджет»

В 2018 году есть еще одно ключевое изменение. В частности, теперь получатели бюджетного финансирования должны заносить БС в «Электронный бюджет». При этом используется автоматизированная система со специальным алгоритмом размещения сведений. Необходимость использования «Электронного бюджета» оговорена в Приказе Минфина №168н от 30 сентября 2016 года.

Главная цель использования системы «ЭБ» — это обеспечение прозрачности и открытости работы казенного субъекта. Размещение информации в интернете облегчает ее проверку, выявление ошибок. «Электронный бюджет» является системой, в которой есть следующие возможности:

Порядок подключения к электронной системе приведен в Письме Минфина №21-03-04/74624.

Ответственность за нарушение положений

Если казенный субъект не будет соблюдать правила создания и утверждения БС, на должностных лиц накладывается ответственность на базе статьи 14.14.7 КоАП РФ. В частности, это штраф в объеме 10 000-30 000 рублей.

Что такое смета доходов и расходов

По закону смета доходов и расходов – необязательный документ. Однако наряду с отчётом о прибылях и убытках она позволяет в управленческом учете оценивать финансовые результаты предприятия.

Понятие

Как такового определения сметы доходов и расходов предприятия в законодательстве нет. Но по общему правилу это документ в виде бухгалтерского плана поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности.

Таким образом, смета – это простейшая форма финансового плана. Поэтому единого образца сметы доходов и расходов быть не может. У каждой организации есть своя специфика.

В бухучете совмещение доходов и расходов означает, что в периоде может быть списана та себестоимость (расходы на производство товаров/работ/услуг), которая относится к реализованной, а не произведенной продукции. Отсюда получаем:

Доходная часть сметы

Расходная часть сметы (смета затрат)

Где и кто применяет сметы

Чаще всего используют смету расходов и доходов учреждения некоммерческого характера, а также при бюджетировании (большое число предприятий, в т. ч. некоммерческих получает деньги от государства). Дело в том, что они не рассчитывают плановую себестоимость (это сложно и нет строгой необходимости), поэтому годовым бюджетом и отчетностью для них выступает выполнение сметы доходов и расходов.

В этом случае составление сметы доходов и расходов помогает контролировать расход денег. Это регламентировано соответствующим законодательством о некоммерческих организациях. Например, приказ Минфина России от 14.02.2018 № 26н, которым утверждены Общие требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений.

Иногда утверждение сметы доходов и расходов необходимо для анализа эффективности деятельности отдельных подразделений компании:

Такой анализ позволяет оценить степень эффективности расходов каждого подразделения.

Еще исполнение сметы доходов и расходов распространено при проведении мероприятий. В ней отражают все доходы и расходы от проведения данного мероприятия.

Также сметы доходов и расходов используют при планировании:

Структура сметы доходов и расходов

Этот документ обычно включает 2 раздела – расходный и доходный. Они же детализированы в разрезе соответствующих статей затрат (оплата труда, транспортные расходы, амортизация, аренда зданий и сооружений, ремонт и т. д.).

Отметим, что при использовании сметы в управленческом учете перечень данных статей, как правило, унифицирован. Это нужно для сравнения смет:

В смете также приводят источник получения финансирования тех или иных расходов, а также делают разбивку по месяцам или кварталам.

Сметы

Смета – это ключевая стадия подготовки к реализации проекта. На ее основании будет формироваться календарный план проекта, график поставок материалов и инструментов. Смета фиксирует стоимость всех работ, инструментов и материалов. Она включает в себя накладные и непредвиденные расходы, прибыль подрядной компании. Это крайне важный документ. К его составлению могут привлекаться даже отдельные подразделения.

Основные особенности

Смета обычно составляется в рамках строительства. Само такое понятие появилось в плановой экономике. Но оно осталось актуальным и в рамках рыночной экономики. Смета – это ориентир для определения цены, которая устроит заказчика. Она также нужна для качественного анализа расходов обеих сторон. Документ потребуется для осуществления расчетов между участниками проекта в процессе его воплощения. Сметная стоимость – это предполагаемый объем расходов, нужных для полноценной реализации проекта.

При оформлении соглашения подряда смету составлять не обязательно. Но всегда составляется протокол, устанавливающий договорную стоимость. Но смета может быть затребована заказчиком. Как правило, она и запрашивается с целью детализации расходов на строительства. Обязательно составляется смета, если заказчик – это государственное учреждение.

Особенности установления

Сметная стоимость рассчитывается на каждой из стадий проектирования. Нужно это для дополнительной детализации, точного уточнения. Рассмотрим эти стадии:

Если проводится несколько направлений строительства, заполняется сводка затрат по этим направлениям.

Способы расчета

В РФ распространены эти методы установления стоимости:

Есть еще несколько методов установления стоимости.

Состав

Сметная стоимость подразделяется на 3 части. Рассмотрим их особенности:

К СВЕДЕНИЮ! Если строится уникальное здание, для создания сметы обычно используются укрупненные сметные нормы. Если же УСН нет, могут применяться единичные расценки.

Разновидности сметы

Смета – это практически обязательная часть подготовки к любому проекту, предполагающему денежные расходы. Это не один документ, но комплекс бумаг. К ним относится эта документация:

Состав документации, которая обычно сопровождает воплощение проекта в жизнь:

Все эти документы заполняются на базе официальной документации. Вместе с ними могут составляться другие бумаги: ведомость сметной стоимости различных объектов.

Программы для составления сметы

Обычно смета составляется посредством специальных программ. Это наиболее простой и быстрый вариант. Есть бесплатные программы с минимальным функционалом. Они подходят для простейших расчетов. Произвести их можно в обычной Microsoft Excel. Есть также профессиональные программы. К примеру, это «Смета.ру», «1С:Подрядчик».