Что делать, если появился разрыв по НДС

Как налоговая проверяет корректность НДС

Прежде чем пояснить, что значит разрыв по НДС, расскажем, как налоговики проверяют корректность исчисления НДС.

Российские налоговики снабжены современным программным обеспечением, которое из года в год совершенствуется.

В 2021 году они работают с помощью автоматизированной информационной системы «Налог-3» (АИС «Налог-3»). В ближайших планах — разработка концепции следующего поколения этой системы «Налог-4».

Нашумевшая АСК НДС (ныне «Контроль НДС») — это программный комплекс, входящий в состав АИС «Налог-3».

А теперь расскажем, как проверяют разрывы по НДС. Разрыв по НДС выявляют с помощью АСК НДС.

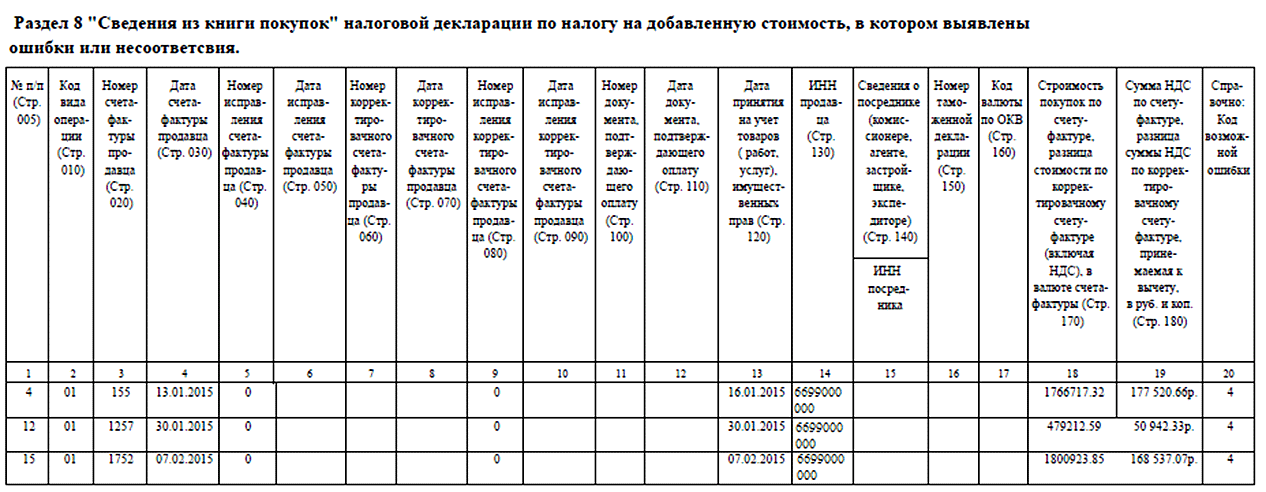

В декларацию по НДС помимо общих цифр входят разделы 8–12, которые, по сути, являются книгами продаж, покупок и журналами учета счетов-фактур. То есть у налоговиков есть данные счетов-фактур, которые были выставлены и по которым налог был принят к вычету.

О порядке расчета НДС в 2021 году мы сделали подборку статей «Порядок расчета НДС в 2020–2021 годах».

Какие бывают разрывы по НДС

Разрывы по НДС можно условно разделить на прямой разрыв по НДС и сложный разрыв по НДС.

Снова обратимся к декларации по НДС. Итак, налоговики с помощью программного обеспечения сопоставляют данные книг покупок и книг продаж. Любой счет-фактура, отраженный в книге покупок одного хозсубъекта, должен быть отражен в книге продаж другого хозсубъекта. Если этого не происходит, то можно говорить о прямом разрыве по НДС.

Однако не всё так просто, и на прямом сравнении дело не заканчивается. АСК НДС сопоставляет данные не только в паре продавец/покупатель, программа отслеживает всю цепочку по поставщикам, анализируя заявленные вычеты и фактическую уплату НДС в бюджет. Такой глубокий анализ и выявление несоответствий на втором, третьем и так далее уровнях принято называть сложным разрывом по НДС.

Какие именно несоответствия относятся к разрывам:

Также разрывы можно охарактеризовать как технические и разрывы по схеме.

Технический разрыв может быть вызван технической ошибкой. Например, неверно указаны значимые реквизиты счетов-фактур, случайно не отражены счета-фактуры в книге продаж.

Схемные разрывы по НДС — это неправомерное применение налогоплательщиком вычетов, использование незаконных схем оптимизации налогообложения. Однако и добросовестный налогоплательщик может быть уличен в разрыве по НДС.

Обнаружен разрыв: действия налоговиков

Если разрыв технический и прямой, то вопрос, как убрать разрыв по НДС в этом случае, не стоит остро. В ответ на требование налоговой компания просто исправляет свою ошибку, подав уточненную декларацию.

А что предпринимается для устранения разрывов по НДС более сложного характера?

При выявлении разрыва налоговики начинают досконально проверять всю цепочку поставщиков/покупателей. Налог должен быть уплачен в бюджет в любом случае. Раз обнаружен разрыв, значит, налог не уплачен. Налоговики усматривают в этом схему уклонения от уплаты налогов и ищут выгодоприобретателя. А при разрыве по НДС как узнать выгодоприобретателя?

Налоговики делают это начислением баллов, проверяя данные за два года, предшествующие проверке:

Анализу подвергаются следующие параметры:

Из приведенной схемы видно, что почти любую активно функционирующую компанию можно назначить выгодоприобретателем по разрыву в налоговой декларации по НДС.

Затем с выгодоприобретателем начинают работать.

Обнаружен разрыв: действия налогоплательщика

Что делать при разрыве по НДС, зависит от того, как действуют налоговики.

Они могут прислать требование о даче пояснений по налоговому разрыву по НДС или внесении исправлений в декларацию.

Как ответить на требование о разрыве НДС, зависит от того, в чём выявлена ошибка. Повторимся, если ошибка носит технический характер, то надо подать уточненную декларацию или представить пояснения налоговой.

Как проверить корректность декларации по НДС по контрольным соотношениям, мы писали в статье.

Если проблема со стороны контрагента (не указан искомый счет-фактура, не уплачен налог в бюджет и пр.), то дальнейшие действия налогоплательщика зависят от того, насколько он уверен в своей правоте и способности защищать свои права.

Как видим, претензии со стороны налоговиков в части разрывов по НДС могут прилетать не только после камералки собственной декларации по НДС, но и после проверок деклараций контрагентов даже не первого уровня.

Как отбиться от налоговой по разрыву по НДС? Проще всего выполнить требование налоговиков, убрать спорный вычет и доплатить налог. Это можно сделать даже в том случае, если сделка реальная и налогоплательщик ни в чём не виноват. Многие поступают именно так, опасаясь более глубоких проверок.

Но если цена вопроса высока и никаких нарушений налогоплательщик не совершал, то надо, конечно, бороться за свои права в виде вычета.

В ответе на требование можно указать следующее:

Грамотно составленный ответ на требование о даче пояснения по разрывам поможет не развиться ситуации дальше. Оформите пробный бесплатный доступ к «КонсультантПлюс» — там вы найдете пример ответа, составленный экспертами.

Далее может последовать вызов в налоговую по разрыву НДС, если требования налоговиков по доплате налога не были удовлетворены.

Основные советы тому, кого вызывают по разрыву НДС в налоговую на комиссию. Обращаем внимание, что комиссия и допрос — это разные понятия, и проводятся они на разных основаниях. Комиссия представляет собой скорее беседу, чем четкий допросный алгоритм «вопрос-ответ». Итог комиссии — предложение вам добровольно доплатить НДС.

Подводим итоги

Требования по разрывам в цепочке НДС могут прийти налогоплательщику не только после камеральной проверки его собственной декларации, но и после проверок деклараций контрагентов второго, третьего и так далее уровней. При выявлении разрыва — несоответствия в декларациях по НДС — налоговики ищут выгодоприобретателя. Как правило, таковым становится компания, способная доплатить налог в бюджет. Налогоплательщик может доплатить налог, даже если не согласен с претензиями. Но может и добиваться права на вычет, если имеет железные доказательства своей правоты и ресурсы на спор с налоговой.

Ошибка в наименовании контрагента

Суть ошибки

Ошибка в наименовании контрагента может быть вызвана несколькими факторами. Это может быть банальное «упущение» с указанием другого наименования, может быть несоответствие организационно-правовой формы, может быть грамматическая ошибка и т. д.

Как правило, налоговики жаждут, чтобы наименование контрагента в НН соответствовало его наименованию согласно уставным документам. При этом они позволяют не исправлять (считают действительной) НН, в которой наименование контрагента соответствует его наименованию, указанному в уставных документах, но размер букв в НН (прописные/строчные) в наименовании не совпадает с уставными документами (см. консультацию из БЗ, подкатегория 101.17). Поблагодарим их за такое великодушие ☺.

А если несоответствие наименования более серьезное? При случае напомним: пока у нас есть норма последнего абзаца п. 201.10 НКУ, позволяющая отразить налоговый кредит на основании НН, в которых допущены незначительные ошибки (те, которые не мешают идентифицировать операцию).

Впрочем, как правило, покупатели требуют исправить ошибку в наименовании контрагента, чтобы не волноваться за свой налоговый кредит. И для хороших отношений с контрагентом будет целесообразно пойти ему навстречу и исправить ошибку в наименовании этого контрагента.

Исправление ошибки

Ошибка в наименовании контрагента (при условии правильного заполнения всех остальных реквизитов НН) не влияет на сумму компенсации стоимости товаров (работ, услуг) в этой НН. Исправить ошибку в наименовании контрагента очень просто:

ошибка в наименовании контрагента исправляется с помощью РК

Общее правило исправления «нулевых» ошибок вам известно. Для этого в «исправляющем» РК указываются исправленные данные ( п. 21 Порядка № 1307). То есть в «исправляющем» РК нужно указать правильное наименование покупателя.

РК на исправление наименования покупателя составляется на дату выявления ошибки. В заглавной части такого РК все правильно заполненные реквизиты дублируются, неправильно заполненный реквизит («Найменування отримувача (покупця)») — указывается правильно. А вот табличная часть такого РК (раздел А и графы 1 — 14 раздела Б) остается незаполненной. В том числе не заполняется графа 2 раздела Б «Причина коригування». Подтверждают это также и налоговики в своей свеженькой консультации из БЗ, подкатегория 101.17). То есть ошибка в наименовании контрагента исправляется с помощью «пустого» РК.

Поскольку такой РК является «нулевым», регистрировать его должен продавец ( абзац третий п. 192.1 НКУ; абзац второй п. 22 Порядка № 1307). Причем штрафов за нарушение сроков ЕРНН-регистрации «исправляющего» РК можно не бояться — ведь сумма НДС в таком РК будет равна нулю. В то же время не забывайте: наименование покупателя — это обязательный реквизит НН ( п.п. «д» п. 201.1 НКУ).

Как видите, исправить ошибку в наименовании контрагента значительно легче, чем ошибку в его ИНН. Кстати, отметим: описанный выше порядок исправления ошибки работает только в том случае, если ошибка есть только в наименовании контрагента, а его ИНН заполнен правильно. Если же неправильно заполнено и наименование, и ИНН контрагента — исправляемся в том порядке, в котором исправляется ИНН (см. предыдущую статью).

Отражение в декларации

Продавец . Для начала самое главное:

Для НДС-учета продавца то, что он в НН указал наименование контрагента с ошибкой, по большому счету, ничего не значит

Он в любом случае должен отразить НДС-обязательства по правилу «первого события» ( п. 187.1 НКУ). То есть в том периоде, в котором было НДС-событие, с которым связано составление НН с ошибочным наименованием контрагента.

Что же касается «исправляющего» РК, то он в декларации продавца и в его приложении Д1 не отражается (см. письмо ГФСУ от 23.03.2016 г. № 6409/6/99-99-19-03-02-15). Просто потому, что нечего отражать, ведь табличная часть РК — пустая.

Покупатель . Покупатель для того, чтобы максимально обезопасить свой налоговый кредит, должен подождать, пока продавец зарегистрирует в ЕРНН «исправляющий» РК. И уже после этого отражать в декларации налоговый кредит на основании НН, которая исправлялась. При этом сам РК покупатель в декларации и приложении Д1 также не отражает. Хотя смельчаки могут и не ждать исправления ошибки — согласно последнему абзацу п. 201.10 НКУ ошибки в обязательных реквизитах, не мешающие идентифицировать операцию, налогового кредита не лишают. А у нас — именно такой случай.

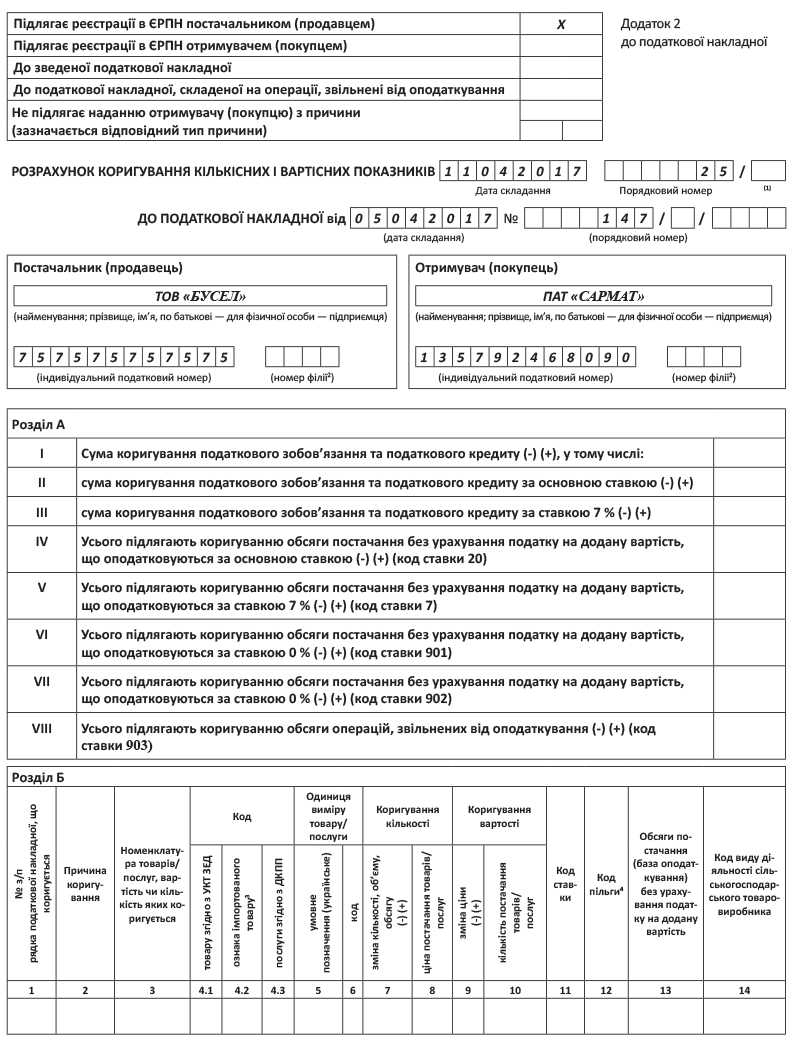

Для наглядности проиллюстрируем исправление ошибки в наименовании контрагента на практическом примере.

Пример . ООО «Бусел» 05.04.2017 г. составило НН на поставку товаров ПАО «Сармат», но в НН наименование контрагента было указано как ООО «Сармат». Ошибка выявлена 11.04.2017 г. ООО «Бусел» составило «исправляющий» РК.

Как будет выглядеть такой РК — показано на рисунке на с. 28.

Итак, исправить ошибку в наименовании контрагента — проще простого!

Как работать с требованиями налоговых органов по НДС: пошаговая инструкция

Что произошло?

Закончилась отчетная кампания по НДС, налоговики провели проверку, нашли расхождения в с контрагентами и другие «грешки» налогоплательщика. Итогом их деятельности стали требования о предоставлении пояснений, направленные компаниям. Рассмотрим, как действовать, если пришло требование. Для наглядности сопроводим все действия скриншотами из системы для сдачи отчетности Контур. Экстерн.

Отправить квитанцию

Квитанцию нужно отправить в течение рабочих дней с момента получения требования. Дата получения требования фиксируется оператором ЭДО — это дата поступления требования на сервер оператора. Если не отправить квитанцию в установленный законом срок, ФНС вправе заблокировать расчетные счета организации (п. 5.1 ст. 23 НК РФ).

Учтите, требование не поступит, если организация, которой выставлено требование, не зарегистрирована в системе для сдачи отчетности. В таком случае оператор отправит в ФНС отрицательное извещение о получении.

После отправки квитанции вам из налоговой должно поступить Извещение о получении — этот документ подтверждает, что квитанция получена. Если Извещение не пришло, квитанцию нужно выслать вновь. Как правило, функция ответа на требование недоступна до отправки квитанции.

Просмотреть поступившее требование

Требование может содержать в себе сразу несколько запросов на пояснения, а именно:

Из этого списка только для первых трех пунктов утвержден формат для передачи по ТКС (письмо ФНС России от № ), однако на все виды требований с 1 января 2017 года необходимо давать ответ в электронном виде через оператора ЭДО.

Подготовить документы для работы с требованием

Чтобы корректно ответить на требование, потребуются такие документы:

Следующий шаг — это подготовка ответа на требование. Этот этап мы детализируем в привязке к требованиям того или иного вида, выделим соответствующие действия в отдельные шаги.

Отвечаем на требование по расхождениям с контрагентами

Данные покупателей и продавцов в проходят автоматическую сверку в информационной системе ФНС.

Требование направляется налогоплательщику (в первую очередь покупателю), если у контрагента не найден, или покупатель заявил к вычету НДС больше, чем продавец — к уплате.

Для более надежного подтверждения правильности информации к ответу на требование можно приложить или оригинал в электронном виде (в формате xml). Это позволит налоговой быстрее убедиться в корректности ваших сведений и не присылать требований по этому же в дальнейшем. Приложенные включаются в опись документов.

Документы можно загружать в формате pdf или xml.

Рекомендуется прилагать оригиналы (в электронном виде или бумажного носителя). После того, как документы пройдут контроль, их можно отправлять.

Отвечаем на требование по контрольным соотношениям

Напомним. контрольное соотношение — это равенство, которое должно выполняться в рамках декларации по НДС, например: р. 3 ст. 170 гр. 3 = р. 3 ст. (010+020+030+040) гр. 5

Что увидим. Требование по контрольным соотношениям содержит:

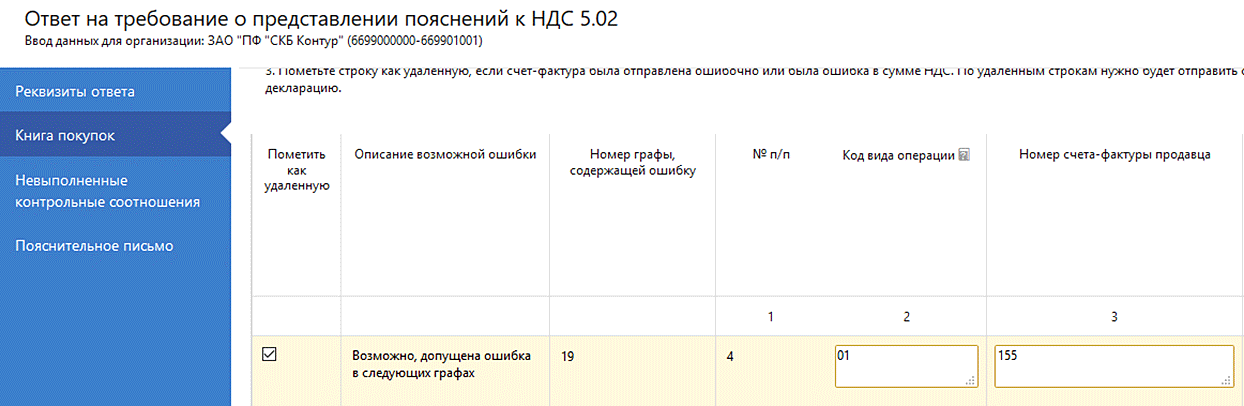

Отвечаем на требование по счетам-фактурам, не включенным в книгу продаж

Такие требования направляются продавцам в том случае, когда покупатель отразил в декларации сделки с продавцом, а продавец не отразил их в своей книге продаж.

Контрагент с ИНН 1234567890:

Как действуем. Ответ на такое требование содержит 2 таблицы. Данные из нужно включить в первую таблицу, заполнив обязательные поля (ИНН покупателя, номер СФ, дата СФ) и дополнительные, которые не обязательны по формату (стоимость продаж, код вида операции, раздел, в котором отражен и ИНН посредника):

Отвечаем на требования по другим основаниям

Требования о пояснениях по НДС могут приходить и по прочим основаниям. Они поступают налогоплательщику в формате pdf, а отвечать на них нужно в свободной форме, подготовив пояснительное письмо. Напомним, ващ комментарий не должен быть длиннее 1000 символов.

Формируем опись документов

Проверяем реквизиты ответа

Чтобы ответ на требование был корректно зарегистрирован в информационной системе ФНС, нужно без ошибок заполнить его реквизиты, а именно:

Дополнительно проверьте ответ перед отправкой

Сформированный ответ должен соответствовать формату, установленному ФНС. Если после заполнения найдутся ошибки, необходимо их исправить. Иначе ваш ответ не примут в налоговой, и вы получите отрицательное извещение.

Убедитесь, что ответ на требование принят

Как и в случае с квитанцией, факт получения ответа не требование налоговый орган подтверждает извещением. Если извещение не пришло, то не исключена ошибка при транспортировке ответа по телекоммуникационным каналам связи от оператора ЭДО к инспекции. В такой ситуации нужно обратиться к оператору ЭДО и навести справки.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Как упростить работу с контрагентами в 1С и снизить риск ошибок

Главный камень преткновения при работе с контрагентами — огромное количество пресловутого «человеческого фактора». Забывчивость, невнимательность, одна мелкая пропущенная ошибка. казалось бы, ничего страшного, все мы иногда ошибаемся. Но только не в бухучете. Здесь каждая досадная мелочь может стоить штрафа или многочасовой «ловли блох».

И что делать? Либо прокачивать концентрацию и «стальные булки» до нечеловеческого уровня, либо — минимизировать риск ошибок. Сделать это можно самыми разными способами и средствами в зависимости от потребностей и особенностей работы. Давайте посмотрим, как в 1С можно упростить работу с контрагентами.

Удаление дублей

Одна из самых распространенных проблем при работе со справочником контрагентов — это «нечаянные» дубли. Например, при вводе документов на отгрузку сотрудник не находит по поиску контрагента (опечатался, название неправильно запомнил, не так искал), а документы надо проводить срочно. Тогда он создает нового контрагента, хотя на самом деле нужный уже существует в системе. В итоге дебиторская задолженность «висит» на одной компании, а кредиторская — на другой.

Вариаций такой ситуации — масса. Справиться с этой проблемой можно несколькими способами:

Метод ввода по строке

Большинство пользователей 1С для выбора контрагента в документе нажимают на кнопку «. » и ищут глазами нужного контрагента, иногда помогая себе вводом первых символов наименования с клавиатуры. Но гораздо удобнее делать это при помощи метода «Ввод по строке».

Его суть заключается в том, что необходимый элемент можно выбрать, написав необходимое наименование в самом реквизите документа. Программа сама найдет и подставит необходимый элемент. При этом можно писать наименование не полностью, а только ввести первые значащие символы: если найдутся совпадения, то появится список выбора, из которого нужно будет выбрать правильный элемент.

При таком поиске не остается шансов, что сотрудник не найдет контрагента и создаст дубль. Как мы уже говорили, это распространенная проблема.

Контроль данных

Еще один вариант свести к минимуму ошибки при вводе данных контрагентов — автоматически ограничить заполнение необходимых реквизитов. Сделать это можно при помощи простого сервиса 1С «Контроль данных».

Сервис дополняет 1С: Бухгалтерия и помогает исключать ошибки при работе с документами и справочниками.

Что можно сделать с его помощью:

Идеально подойдет тем, кто не хочет использовать дорогостоящие решения автоматизации или не имеет потребности глубоко автоматизировать процесс.

Правильное именование

Путаница с поиском контрагентов в справочнике часто возникает из-за того, что в базе организовано не самое удобное именование контрагентов. Как мы знаем, в карточке контрагента есть два поля для именования: «Наименование» и «Полное наименование». Обычно их заполняют одинаково по формуле ООО «Рога и копыта». И тогда для поиска по строке придется каждый раз набирать ООО пробел кавычка, а потом уже вводить значимые символы.

Гораздо логичнее в поле «Наименование» записывать Рога и копыта, ООО, а вот в поле «Полное наименование» — привычную формулу ООО «Рога и копыта». Казалось бы, мелочь, а облегчает жизнь.

Также при заведении нового контрагента стоит указывать ИНН и КПП для облегчения поиска возможных дублей контрагентов.

Первичка

Для тех, у кого контрагенты передают и подписывают документы в печатном виде, особенно остро стоит вопрос ввода первичной документации. Проблемы тут, собственно, две: прорва времени, потраченная на рутинный перенос данных, и большая вероятность ошибок — даже самый грамотный и внимательный бухгалтер может пропустить опечатку, которая потом всплывет в самом неожиданном месте (не сошлась одна цифра, а проблем, как будто спутник на орбиту не вышел).

Первую проблему можно решить наймом дополнительного сотрудника, но от человеческого фактора это не избавит. А вот обе проблемы одним выстрелом можно закрыть при помощи автоматизации решения. Сервис 1С «Fasta: автоматизация ввода первички» поможет избавиться от рутинной работы.

На одну страницу Fasta тратит не больше 30 секунд, в то время как человек справляется за 5-10 минут в зависимости от плотности. Сервис распознает следующие документы:

Fasta основана на технологии ABBYY Lingvo, что гарантирует высокую точность распознавания, отсутствие ошибок и опечаток. Идеально подходит тем, кто работает с большим количеством контрагентов.

Мегадок

Когда таких контрагентов много, а почта завалена документами, надо искать способы разгрузить себя. Для этого есть отличное решение — сервис 1С Мегадок, который можно настроить так, что он сам выгружал нужные документы из почты и переносил их в 1С.

Мегадок имеет многофункциональное использование: он умеет проверять почту, хранить файлы, обрабатывать загрузки. С его помощью легко найти исходный документ и открыть его в 1С — не нужно мучаться с файлами на диске. Можно задать условия и настроить автоматическую проверку почты на наличие писем с вложениями.

Но нет, Мегадок не устроит в 1С свалку из всех вложений, которые приходят к вам на почту. Он будет проверять только избранные письма, которые попадают в 1С согласно заведенным профилям. В профилях задаются настройки: от какого партнера, с какого адреса, с какими названиями темы письма, текста и прочими условиям проверять письма.

И даже если письмо соответствует всем условиям, Мегадок переносит только предварительный документ, который автоматически появляется в 1С. Остается только нажать пару кнопок, чтобы в 1С создался счет, заказ, приход. На каждое вложение создается отдельный входящий документ, который хранит файл и информацию.

Документы можно также загружать без почты — загрузка из файла на диске, по ссылке, другой источник данных. Достаточно зайти в журнал и создать новый входящий документ.

Сервис может стать настоящим спасением для тех, у кого не настроен прямой обмен документами с контрагентами в 1С.

Сверка документов

При большом количестве контрагентов сверка документов (регулярная или перед отчетным периодом) может превратиться в настоящую головную боль. Сверка требует не только большого количества времени, но и предельной концентрации, ведь от внимательности бухгалтера зависит очень многое.

Этот процесс тоже можно автоматизировать, для этого есть готовое решение от 1С — сервис 1С:Сверка. Он поможет снизить риск расхождений и ошибок при подаче сведений в ИФНС.

Проверка благонадежности

Каждый раз, заключая сделку с контрагентом, приходится сначала проверять его на благонадежность. Раньше этим не особенно заморачивались, но с тех пор, как компании стали нести ответственность за заключение сделок с неблагонадежными партнерами (ох уж эта формулировка «отсутствие должной осмотрительности при заключении контракта»), вопрос встал особенно остро.

Самостоятельная проверка одного контрагента может занять от нескольких часов до нескольких дней. И это не такая уж проблема, когда вы заключаете пару сделок в год. А что делать, если вы сталкиваетесь с новыми контрагентами по десять раз в месяц или чаще? Тут либо оплачивать услуги специальных сервисов, либо обращаться с готовому решению от 1С.

1С: Контрагент — это проверка благонадежности и быстрое заполнение реквизитов контрагентов в одном флаконе. Сервис помогает экономить время и здорово упрощает подготовку к проверке налоговой декларации по НДС — все реквизиты клиентов и поставщиков заполняются в соответствии с требованиями ФНС.

Какие у него есть функции?

При большом количестве новых контрагентов 1С:Контрагент — выгодное вложение средств. И этот же сервис решает проблему верного именования контрагентов, о которой мы говорили в начале статьи.

Все перечисленные в материале сервисы и методы могут существенно упростить работу с контрагентами, но с одной «поправкой на ветер». Как и любые другие способы автоматизации, эти надо применять там, где есть проблемные участки. Например, нет смысла оплачивать Мегадок, если ваши контрагенты не присылают вам документы на почту, или устанавливать 1С:Контрагент, когда у вас появляются новые партнеры раз в два года.